Få overblik over din økonomi i 2015

Satser og regler for skat og pension ændrer sig løbende, ligesom der også kan ske ændringer i dine job- og indkomstforhold fra år til år. For at du kan få mest muligt ud af din indtægt og dine opsparinger, er det godt at være opdateret på de seneste ændringer.

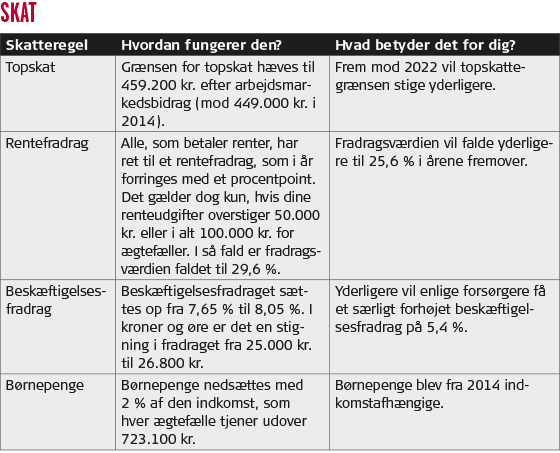

Topskat

Hvis din indkomst overstiger grænsen for topskat i 2015, kan du have en ekstra skattemæssig fordel ved at indbetale det resterende beløb på din pensionsopsparing. Det vil være tilfældet, hvis udbetalingerne ikke er større, end at de bliver beskattet med bundskat i stedet for topskat. Grænsen for topskat stiger hvert år frem mod 2022 som en del af skattereformen fra 2012. Topskattegrænsen angiver det beløb, som du maksimalt kan tjene, før du skal betale topskat af den sidst tjente krone. Topskattegrænsen i 2015 er 459.200 kr. Den højeste skattesats – topskatten - ligger på 15 %, som lægges oven i de andre skattesatser. Det svarer i gennemsnit til en samlet marginalskat – altså skat på den sidst tjente krone - på 52 %.

Jobskifte

Når du skifter job, skifter du samtidig ofte pensionsselskab. På den måde kan der i løbet af et helt arbejdsliv – med i gennemsnit fem-seks jobskifte - blive efterladt adskillige portioner penge hos forskellige pensionsselskaber. Der er en række omkostninger forbundet ved at spare op i pension, og andelen af disse omkostninger bliver forholdsmæssigt større, hvis du sparer op flere forskellige steder.

Det kan blive dyrt for din pension, for omkostninger som fx administrationsgebyrer kan være faste, og hvis de er højere end forrentningen, så bliver din opsparing gradvist mindre. Det tager relativt kort tid at samle alle dine pensionsordninger i én. Du kan spare omkostninger samtidig med, at det er langt lettere for dig at holde overblikket. Der kan være andre forhold, som har betydning for, om det er en fordel for dig at samle dine pensionsordninger. Du er velkommen til at kontakte os for at få rådgivning om dette.

I PFA tager vi ikke gebyr for at flytte firmapensioner på under 20.000 kr. til PFA. Ofte kan det også betale sig at flytte opsparinger på over 20.000 kr., selvom du i så fald skal betale et gebyr.

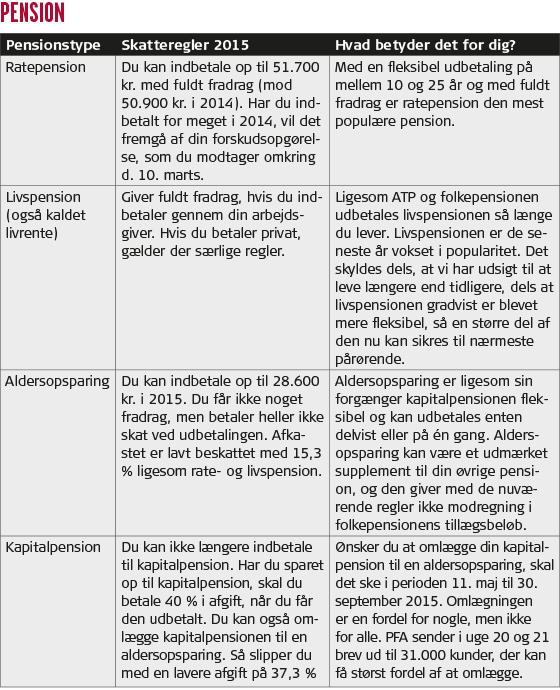

Ratepension

Du skal være opmærksom på, at du ikke kommer til at betale for meget ind til din ratepension. Loftet for, hvor meget du kan indbetale til din ratepension er i år 51.700. kr. Hvis du indbetaler hele din ratepension til PFA og ikke har ratepension andre steder, risikerer du ikke at indbetale for meget, da PFA løbende holder øje med dine indbetalinger.

De fleste danskere kan se frem til at betale mindre i skat i år 2015, da beskæftigelsesfradraget er blevet forhøjet og grænsen for topskat sat op. Til gengæld er rentefradraget for gæld blevet lavere.

Nedenfor er der en gennemgang af de vigtigste ting, som du skal være opmærksom på, hvis du skal have mest muligt ud af dine penge i 2015.

Er du i tvivl, så kontakt PFA Rådgivningscenter på telefon 70 12 50 00.