Den globale vækst er ude af takt

Global vækst var skuffende lav i første kvartal. Især væksten i eurozonen og emerging markets trækker ned, mens pilen peger op i USA. I emerging markets fortsætter afmatningen på den lange vej mod mere balancerede vækstmodeller. Konsekvensen af dette mudrede makrobillede er mere pengepolitisk stimulans på den korte bane.

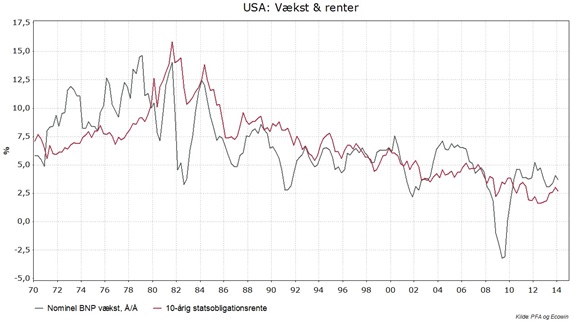

USA genvinder styrke

Amerikansk økonomi gik i stå i første kvartal 2014 som følge af det hårde vintervejr. Resten af året tegner dog noget lysere og nøgletallene er begyndt at overraske positivt. Stigende erhvervstillid vidner om fornyet forårsmomentum i verdens største økonomi. Samtidig har arbejdsmarkedsdata været overraskende stærke på det seneste. I april viste beskæftigelsen den kraftigste fremgang i over to år, idet der blev skabt 288.000 nye jobs. En robust udvikling på arbejdsmarkedet burde lægge grundstenen for en mærkbar reacceleration i andet halvår, om end væksten fortsat ser ud til at få svært ved at nå op på historisk trendniveau i 2014.

Akilleshælen for den amerikanske økonomi er boligmarkedet. Tilliden i bygge- og anlægsbranchen er vigende og efterspørgslen på boliglån lider stadig under sidste års renteforhøjelse, selvom det seneste rentefald har haft en positiv effekt. Det understreger, hvor rentefølsom en i global perspektiv relativ robust økonomi stadigvæk er, godt fem år efter recessionens afslutning.

Men intet er så skidt, at det ikke er godt for noget. Et sårbart boligmarked mindsker nemlig sandsynligheden for, at Fed strammer pengepolitikken i utide. Lige for tiden forventer investorerne den første renteforhøjelse om godt et år. Med en centralbankchef ved roret, som hellere vil løbe risikoen for kraftig inflation indenfor diverse aktivklasser end at underminere et langt, men også relativt svagt opsving, er disse forventninger formentlig en smule for aggressive. Den forhenværende centralbankchef Bernanke overdriver forhåbentligt en anelse, når han udtaler, at han ikke forventer at se de pengepolitiske renter stige over deres historiske gennemsnit i hans levetid. Men kernebudskabet i hans udsagn er mere validt end nogensinde: Amerikansk økonomi har det godt - under de rette forudsætninger. Og en vigtig forudsætning er lave renter i en lang periode.

Eurozonen: Svag vækst presser ECB til handling

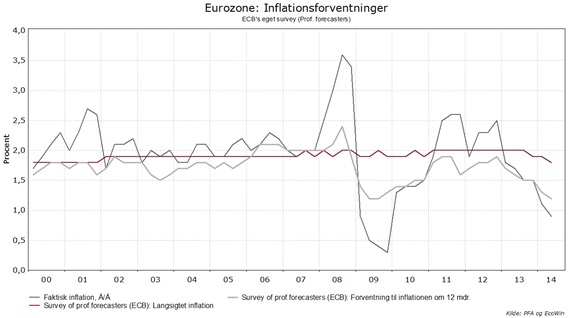

Eurozonens BNP voksede med beskedne 0,2 pct. i første kvartal, på trods af meget mildt vintervejr i store dele af valutaunionen. Det faktum, at væksten ligger mærkbart lavere end vækstindikatorerne antyder, vækker bekymring hos Den europæiske centralbank (ECB). Normalt burde højere vækst trække inflationen op, men denne ligger stadig milevidt under ECB’s inflationsmål på knap 2 pct. Medmindre væksten accelererer betydeligt den kommende tid, vil den næppe være stærk nok til at inddæmme deflationsfaren.

ECB er altså under pres. Vores forventning om, at renten sænkes på juni mødet inklusive en negativ indskudsrente er på det seneste blevet bekræftet af kommentarer fra centralbankguvernører. Derimod vil centralbankchef Draghi i første omgang afstå fra at tage bazookaen i form af kvantitative lempelser i brug.

Draghi er klar over, at han opnår den største effekt af yderligere lempelser ved at overraske. Samtidig er inflationsforventningerne begyndt at give sig, hvilket er et vigtigt pejlemærke for pengepolitikken. I vores øjne vil en rentenedsættelse kun have en begrænset negativ effekt på valutaen. I værste tilfælde vil ECB endda opnå det modsatte, idet bankerne af frygt for en negativ strafrente tilbagebetaler den ekstra likviditet, som man har lånt hos ECB. Centralbankens balance vil i så fald skrumpe og presse euroen yderligere op. Så hvorfor ikke lægge handling bag ordene her og nu i form af et obligationsopkøbsprogram?

Draghi’s lakmustest

Draghi har fremsat tre vigtige forudsætninger for yderligere pengepolitiske lempelser: En uønsket stramning af de monetære betingelser, en forværring af inflationsudsigterne på mellemlang sigt og en mindskning af den pengepolitiske gennemslagskraft på realøkonomien. De to førstnævnte ser ud til at være opfyldt, idet den stærke euro er en torn i øjet på centralbanken og sammen med skuffende vækstdata burde medføre en nedrevidering af ECB’s inflationsprognose på junimødet. Men sidstnævnte er formentlig ikke opfyldt endnu. Bankernes kreditbetingelser er lempet på det seneste, hvilket forbedrer forudsætningen for, at ECB’s likviditet når frem til virksomhederne. To ud af tre betingelser opfyldt kan retfærdiggøre en rentenedsættelse, men er formentlig ikke nok til, at ECB kører det tunge skyts i stilling. Dele af de finansielle markeder vil nok blive skuffet på junimødet. Men vores forventning er fortsat, at ECB lancerer kvantitative lempelser på et senere tidspunkt, formentlig allerede i 2014. Væksten og kreditgivningen er ganske enkelt for svag til at deflationsfaren kan inddæmmes uden den slags ekstraordinære pengepolitiske tiltag.

Kinas boligmarkedet vækker bekymring

Kinas uholdbare vækstmodel har mange facetter. En af dem er et boligboom, som ser ud til at synge på sidste vers. Kun 44 ud af 70 kinesiske storbyer viste stigende boligpriser i april. I Marts lå dette tal på 56. Omsætningen på boligmarkedet er faldet med 16 pct. i løbet af det seneste år og påbegyndt byggeri er dykket kraftigt. Omkring 15 pct. af de nyopførte boliger står i dag tomme, og i lyset af stigende renter og mere forsigtige banker er det svært at se dette billede ændre sig lige foreløbigt.

20 pct. af økonomien vurderes at være eksponeret mod boligmarkedet. En stor del af de kinesiske banklån har sikkerhed i byggegrunde. En nedtur på boligmarkedet har altså vidtrækkende konsekvenser – ikke bare for kinesisk vækst, men også for den finansielle stabilitet i landet. Officielt ligger andelen af dårlige lån omkring 1 pct. - forsvindende lidt i forhold til eksempelvis Spanien med 13 pct., som også har oplevet et uholdbart boligboom. Men data fra første kvartal 2014 viste den største stigning i andelen af dårlige lån siden 2005.

Paralleller til boligboblen i USA i 00’erne er ikke svære at få øje på. I begge tilfælde har det været monetære stramninger, som har været med til at forårsage en top i boligmarkedet. I international sammenhæng er det en formildende omstændighed, at de kinesiske banker ikke er ligeså integreret i det globale finanssystem som de amerikanske var i 2007-08 og den finansielle smittefare burde således være mindre. Til gengæld kan de rent vækstmæssige effekter af en nedtur på det kinesiske boligmarked blive mere alvorlige – også i en global kontekst. Kinas centralbank forsøger at gå en nærmest umulig balancegang mellem på den ene side at dæmpe aktiviteten i sektorer med overkapacitet - såsom boligmarkedet - og på den anden side at sikre en gradvis nedgearing i væksten. Selv i en kommandoøkonomi, som den kinesiske, er det svært at forstille sig, at dette vil forløbe uden alvorlige bump på vejen med globale konsekvenser.