For dig, der nærmer dig pensionsalderen

Q&A for dig, der nærmer dig pensionsalderen

Her kan du finde svar på en lang række spørgsmål, der handler om alt fra urolige markeder og investeringsprofiler til markedsrente og automatisk nedtrapning.

Hvad betyder uroen på markederne for din pension, når du er tæt på pensionsalderen?

Uroen på investeringsmarkederne betyder, at særligt aktier og nogle obligationstyper har givet et negativt afkast på nuværende tidspunkt, hvilket naturligvis aldrig er rart. Heldigvis kommer faldet efter flere år med gode afkast, så de fleste har over tid fået et rigtigt fornuftigt afkast på deres pensionsopsparing. Fx har vores populære Profil C, med over 15 år til pension, givet et afkast på +110,16 procent over de seneste 10 år, og det er selvom det negative afkast pr. 30. april 2022 på -7,8 procent er indregnet. Vi anbefaler at trappe aktieandelen ned, jo tættere man kommer på pensionstidspunktet, så udsvingene bliver mindre. Det er derfor helt automatisk indbygget i både vores profiler i PFA Plus og PFA Klima Plus.

Hvad gør PFA for at beskytte din opsparing?

PFA har en bred portefølje af afkastkilder, som udover aktier og obligationer tæller investeringer i ejendomme, infrastruktur, grøn energi og unoterede investeringer i virksomheder. Disse investeringer er tit mindre konjunkturfølsomme, og det er med til at beskytte opsparingerne i tider med uro på markederne. Herudover har vi mulighed for løbende at skrue op og ned for vores samlede risiko, så vi kan positionere os rigtigt i forhold til, om der er med- eller modvind på finansmarkederne. Man kan dog ikke helt undgå negative afkast, når markederne falder bredt.

Bør du ændre din investeringsprofil, når du nærmer dig pensionsalderen?

I tider med store udsving på markederne er det godt at huske på, at den helt rigtige strategi ofte er at sidde på hænderne og gøre ingenting. Historien viser nemlig, at dem som formår at have ’is i maven’, og gerne også løbende tilfører deres investering lidt ekstra penge på månedlig basis, er dem som kommer bedst igennem på den anden side.

PFA anbefaler derfor som udgangspunkt, at du forbliver tro mod dine investeringsvalg, og det gælder også, selvom du nærmer dig pensionsalderen. I vores investeringsprofiler nedtrapper vi automatisk risikoen, jo tættere man kommer pensionsalderen, og derfor er det klare råd: Hvis fx Profil C passer til dig risikomæssigt nu, så passer det alt andet lige også til dig, når du senere går på pension.

Hvordan ændrer man sin investeringsprofil, og hvad koster det?

Før du ændrer investeringsprofil, bør du altid starte med først at tage Investeringsguiden for at se, hvilken investeringsprofil, der passer bedst til din risikovillighed. Hvis du stadig ønsker en anden investeringsprofil, kan du selv ændre den på mitpfa.dk. Det nye valg træder i kraft med det samme, hvis markederne er åbne.

I PFA Investerer og PFA Valgfri kan du tre gange om måneden ændre din investeringsprofil uden omkostninger. Det samme gælder for tilvalg af PFA Klima Plus og flytning af opsparing mellem investeringskoncepter (fx PFA Investerer, Du investerer og PFA Valgfri). Herefter koster det 0,5 procent af den opsparing, der bliver omlagt ved en ændring/flytning.

Hvis du skifter profil hyppigt, risikerer du at komme ud og ind af markederne på de forkerte tidspunkter samt svække effekten af de tiltag, som PFA løbende foretager for at styre risikoen. Derfor anbefaler vi, at du forbliver tro mod dine investeringsvalg og kun ændrer profil, hvis der sker større ting i din privatøkonomi.

Hvad betyder uro på markederne for pension i gennemsnitsrente?

Når man har pension i gennemsnitsrente, er man sikret udbetalingernes størrelse og har derved en garanteret ydelse. Det kan føles som en stor fordel i de år, hvor afkastet er negativt, men det kan samtidig være en ulempe i de år, hvor der er flotte markedsafkast.

Den nuværende uro betyder derfor som udgangspunkt ikke noget for dig, der har en pension i gennemsnitsrente. Dog er udbetalingernes størrelse ikke pristalsreguleret, og derfor vil den nuværende høje inflation påvirke købekraften af pensionsudbetalingerne.

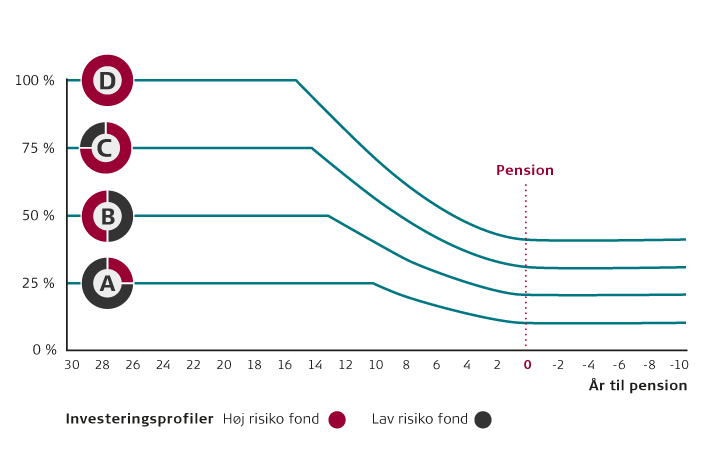

Hvordan fungerer automatisk nedtrapning af risiko på din pensionsopsparing?

Automatisk nedtrapning skal være med til at sikre, at udsvingene i dit afkast mindskes jo tættere på pensionsalderen, du kommer, fordi du så samtidig har kortere tid til efterfølgende at nå at indhente eventuelle tab.

På illustrationen kan du se, hvordan aktieandelen på vores plus-profiler automatisk nedtrappes i takt med, pensionsalderen nærmer sig.

Nedtrapningen sker frem mod den pensionsalder, som er aftalt med din arbejdsgiver i pensionskontrakten.

Hvad gør du, hvis du ikke ønsker automatisk nedtrapning?

Hvis du ikke ønsker vores livscyklus-produkter, kan du frit vælge mellem vores andre 2 investeringsløsninger:

- PFA Valgfri

- Du Investerer

Selve skiftet kan du selv lave på mitpfa.dk. Vi anbefaler, at du starter med at gennemføre investeringsguiden for at se, hvilken investeringsprofil, der passer bedst til dig og din risikovillighed.

Når du ikke har indbygget en automatisk tilpasning af risikoen frem mod din pensionering, så anbefaler vi, at du minimum hvert tredje år gennemgår dine investeringer. Derved sikrer du, at investeringerne fortsat passer til din risikovillighed og tidshorisont.

Er det et godt tidspunkt at sætte flere penge ind på din opsparing?

Hvis du har økonomisk overskud i hverdagen i dag, og ikke har aktuelle planer med pengene indenfor de kommende år, så er det som udgangspunkt en fordel at investere pengene. Enten i fri opsparing, ved at nedbringe gæld eller øge din pensionsopsparing.

Samtidig påvirker den nuværende høje inflation og de negative investeringsmarkeder ikke kun vores nuværende privatøkonomi, men også din langsigtede opsparing. Derfor er det et godt tidspunkt – hvis du har råd – at sætte lidt ekstra af til din opsparing, så du styrker din økonomiske frihed i fremtiden, og fastholder det råderum du har set frem til.

På mitpfa.dk kan du nemt simulere, hvad det vil betyde for din pensionsopsparing, hvis du frivilligt øger din indbetaling med fx 1 procent om måneden. Og du kan nemt senere stoppe den ekstra opsparing, hvis du får brug for det.

Det gode ved uroen på investeringsmarkederne lige nu er, at du har mulighed for at købe ind på lidt lavere kursniveauer, og derfor kan det sagtens være et godt tidspunkt at skrue op for din langsigtede opsparing, selvom markederne lige nu er negative.