Få styr på efterlønsreformen

Umiddelbart ser det ud til, at efterlønsordningen forringes for rigtig mange mennesker. Den vil dog fortsat være attraktiv for ældre og for dem med en beskeden pensionsopsparing. På længere sigt og for unge kan ordningen meget vel blive udfaset.

Over en million danskere deltager i efterlønsordningen, men fra den 2. april 2012 vil det blive muligt at hæve dine efterlønsbidrag, skattefrit!

Det kan blive helt op til 60-65.000 kroner, som du frit selv kan vælge, hvordan skal bruges. De kan både gå til forbrug, til at tilbagebetale gæld eller som indskud på en pensionsordning - alt efter dine behov.

Sådan rammer lovforslaget

Lovforslagene om efterlønsreformen er fremsat i Folketinget, men er endnu ikke endeligt vedtaget. Der kan altså komme ændringer. Forslagene følger nøje aftalen fra før folketingsvalget og ser samlet således ud:

- Folkepensionsalderen hæves til 67 år.

- Efterlønsperioden nedsættes fra 5 til 3 år.

- Efterlønsydelsen hæves til dagpengeniveau, som er på cirka 200.000 kr. om året.

- Efterlønsydelsen nedsættes med 4 pct. af pensionsformuen mod tidligere 3 pct.

- Skattefri præmie bevares, cirka 143.000 kr.

- Folkepensionsalderen kan stige yderligere, første gang for årgang ’63.

Reformen indføres med en overgangsordning og gælder fuldt ud for dig, der er født i andet halvår af 1959 og frem.

| Født | Alder ultimo 2011 | Efetrlønsalder | Folkepensionsalder | Efterlønsperiode | Nye modregningsregler |

|---|---|---|---|---|---|

| 1953:1 | 58 | 60 | 65 | 5 | Nej |

| 1953:2 | 58 | 60 | 65 | 5 | Nej |

| 1954:1 | 57 | 60½ | 65½ | 5 | Nej |

| 1954:2 | 57 | 61 | 66 | 5 | Nej |

| 1955:1 | 56 | 61½ | 66½ | 5 | Nej |

| 1955:2 | 56 | 62 | 67 | 5 | Nej |

| 1956:1 | 55 | 62½ | 67 | 4½ | Ja |

| 1956:2 | 55 | 63 | 67 | 4 | Ja |

| 1957:1 | 54 | 63 | 67 | 4 | Ja |

| 1957:2 | 54 | 63 | 67 | 4 | Ja |

| 1958:1 | 53 | 63 | 67 | 4 | Ja |

| 1958:2 | 53 | 63 | 67 | 4 | Ja |

| 1959:1 | 52 | 63½ | 67 | 3½ | Ja |

| 1959:2 | 52 | 64 | 67 | 3 | Ja |

Fordele ved at hæve dine efterlønsbidragTilbuddet om at hæve dine efterlønsbidrag skattefrit er unægteligt fristende. Især fordi det er en mulighed for at trække sig ud af ordningen, inden den forringes yderligere og med en særdeles gunstig forrentning svarende til 7 pct. p.a. efter skat.

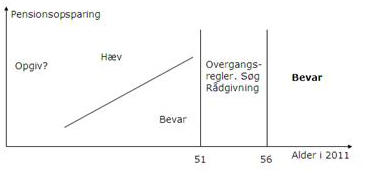

Ulemper ved at hæve dine efterlønsbidragFor nogle danskere vil det dog i høj grad stadig kunne betale sig at blive i ordningen. Det afhænger af din alder, din pensionsopsparingen størrelse og naturligvis dine egne forventninger til efterlønsordningen på længere sigt. Her er et overblik:

Hvem er efterlønsordningen attraktiv for?For dig, der er fra årgang ’55 og ældre, er efterlønsordningen stadig attraktiv, da du følger de gamle regler. Det samme gælder for yngre med en beskeden pensionsopsparing, da der her kun sker en lille modregning mellem efterløn og pension.

Hvem er efterlønsordningen ikke attraktiv for?Derimod ser efterlønsordningen ikke attraktiv ud for dig, der er ny på arbejdsmarkedet. Ej heller hvis du allerede er på vej til en stor pensionsopsparing, da efterlønnen her ganske enkelt vil blive modregnet bort.