Centralbanker bremser ikke opsvinget foreløbigt

Det stabile men svage opsving og det lave inflationspres i de vestlige økonomier betyder, at faren for en forhastet nedtrapning af den yderst lempelige globale pengepolitik er lille. Dermed forbliver Kina den største makroøkonomiske risikofaktor for det globale opsving.

Amerikansk økonomi undgår varige vinterskader

USA har så småt lagt vintervejret bag sig. Marts vejret var mere normalt end de to forgående måneders vejr, og arbejdsmarkedet er kommet overraskende godt igennem vinterturbulensen. Ansøgninger om arbejdsløshedsunderstøttelse er nu på det laveste niveau siden starten af finanskrisen, og den månedlige beskæftigelsesvækst lå i marts på 192.000 personer, tæt på de foregående 12 måneders gennemsnit. Arbejdsugen blev forlænget mærkbart fra februar til marts, hvilket bekræfter, at vintervejret har haft en central betydning for væksten i første kvartal. Men nu er antallet af jobåbninger på det højeste siden 2008, hvor finanskrisen for alvor brød ud. Ser man på antal ansættelser i forhold til jobåbninger, ligger niveauet dog stadig forholdsvist lavt. Det tyder på, at mange virksomheder har vanskeligheder med at finde kvalificeret arbejdskraft, hvorfor ledigheden kun vil falde langsomt fremover.

Detailsalget steg i marts med robuste 1,1 pct. fra måned til måned, og tallet er blevet oprevideret i både januar og februar. Det er som sådan godt nyt, da privatforbruget ser ud til at komme helskindet igennem vinteren. Men med en lønvækst på godt 2 pct. årligt, er der stadig et stort spørgsmålstegn bag privatforbrugets rolle som vækstlokomotiv i amerikansk økonomi. I kølvandet på finanskrisen er forbruget i høj grad en direkte afspejling af lønvæksten, idet viljen og/eller muligheden for forbrugslån stadig er begrænset.

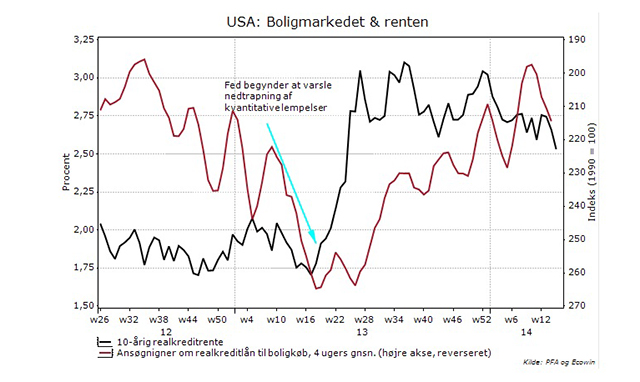

Alt i alt har amerikansk økonomi derfor sat kurs mod et vækstcomeback i andet kvartal efter en lettere vinterdepression i første kvartal. Men opsvinget er stadig ikke stærkt nok til at kunne modstå et hastigt exit fra Den amerikanske centralbanks (Fed) ekstremt lempelige pengepolitik. Boligmarkedet er formentlig blevet hårdest ramt af sommerens rentestigninger og udgør sammen med investeringerne det svageste led i amerikansk økonomi. Faldet i boligomsætningen de seneste måneder er kun delvist forårsaget af det hårde vintervejr, og er i mindst ligeså høj grad en afspejling af de negative effekter af sidste sommers rentestigninger.

Fed skynder sig langsomt

Den vigtigste vækstindikator i form af ISM indekset steg moderat i marts efter et kraftigt fald de foregående måneder. Accelerationen i andet kvartal forventes derfor ikke at blive kraftigt nok til at få centralbanken til at afvige fra sin yderst gradvise exit fra en ekstremt lempelig pengepolitik. Inflationen ligger på beskedne 1,1 pct. Selvom USA - modsat eurozonen - er udenfor deflationsfare, er det lave prispres yderligere grund til at Fed kan gå forsigtigt til værks, når pengepolitikken skal normaliseres.

USA’s opsving er altså hverken for kraftig til at fremkalde hurtige pengepolitiske stramninger, eller for svag til at kunne afspores af vinterstorme, finanspolitiske stramninger eller afmatningen i emerging markets. På den ene side gør en beskeden lønvækst, en kun langsomt faldende ledighed og svag investeringslyst, at fortidens trendvækst på over 3 pct. fra år til år ligger udenfor rækkevidde. På den anden side er det netop dette ”sweet spot”, præget af et moderat væksttempo, som maksimerer opsvingets levetid. Centrale dele af økonomien er nemlig stadig for svage til at kunne klare en begyndende stramning af pengepolitikken, som et kraftigere opsving formentlig ville medføre. Boligmarkedet er et godt vidnesbyrd om dette.

Eurozonen: Fornyet vækst kan ikke holde deflationsfrygten i skak

De fleste vækstindikatorer stiger fortsat og et svagt europæiske opsving synes at være på sporet. Hvor vintervejret gav modvind i USA, har den milde vinter i Europa givet eurozonen vind i sejlene i første kvartal, som ser ud til at kunne levere en vækst på 0,3 pct. fra kvartal til kvartal, kun en smule lavere end det historiske gennemsnit. Medvind fra den milde vinter – om end midlertidig - er tiltrængt i lyset af et stadig svagt indenlandsk opsving. Væksten har hidtil primært været trukket af eksporten.

Men det er ikke selve BNP-væksten, som er det primære fokus i eurozonen netop nu. Det er derimod inflationen - eller mangel på samme. I marts overraskede forbrugerpriserne endnu engang negativt, ved at vise en ekstrem lav inflation på kun 0,5 pct. fra år til år, hvilket er milevidt fra centralbankens målsætning på lidt under 2 pct. Centralbankchef Draghi har på det seneste rentemøde forsikret de finansielle markeder om, at Den europæiske centralbank (ECB) har de helt rette redskaber til at bekæmpe deflationsspøgelset, og at kvantitative lempelser er en vigtig del af denne værktøjskasse. Om nødvendigt er ECB parat til at gå i Fed’s fodspor og starte seddelpressen. Men markedsreaktionerne sidenhen tyder ikke på, at Draghi kan nøjes med retorisk sabelraslen for at dæmpe deflationsfrygten. Euroen er faktisk steget siden ECB’s seneste rentemøde. En høj eurokurs medfører lavere importpriser, hvilket sænker inflationen yderligere. Det understreger, at ECB ikke længere har råd til at sidde på hænderne - der skal lægges handling bag ordene.

Vi holder derfor fast i vores forventning om, at ECB’s lemper pengepolitikken yderligere i 2014. Hvis ikke inflationen stiger mærkbart i april, vil vi formentlig allerede på et af de kommende rentemøder se yderligere pengepolitiske tiltag. Kvantitative lempelser virker mere sandsynlige end nogensinde, selvom første logiske skridt for ECB vil være en yderligere rentenedsættelse. Når først inflationen ligger på nulpunktet, er det formentlig for sent at reagere. Forudsætningen for flere lempelser er således ikke stagnerende priser. En lav men positiv inflation over en længere periode er tilstrækkeligt – noget, som er meget tæt på den økonomiske virkelighed i eurozonen i dag.

Kinas vækstmål i fare

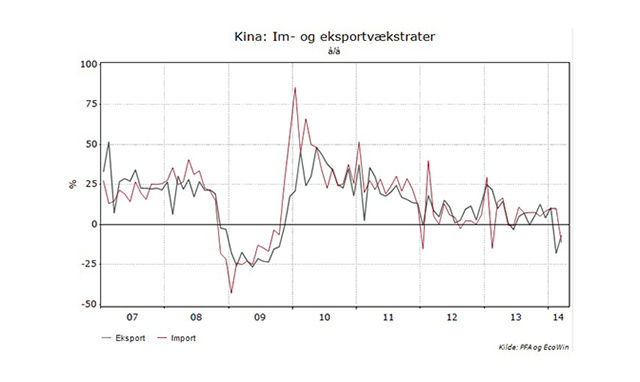

Den kinesiske regerings vækstmål på 7,5 pct. rykker mere og mere udenfor rækkevidde. I marts faldt både eksporten (-11 pct. fra år til år) og importen (-5 pct. fra år til år) markant. Eksportdata er formentlig forvredet af overfakturering for et år siden med henblik på at skaffe fremmed valuta ind i landet. Men ikke mindst tilbagegangen i importen bekræfter sammen med faldende boligpriser og -salg, at Kinas vækst gearer yderligere ned i 2014. Kina kan ikke længere sætte sin lid til fortidens vækstdrivere, dvs. eksport og investeringer. Regeringen har lanceret et stimulusprogram på 0,2 pct. af BNP, primært bestående af fremrykkede investeringer, hvilket i lyset af de strukturelle udfordringer næppe vil være nok til at indfri de optimistiske vækstforventninger. Kina er og bliver den største risikofaktor for det globale opsving i 2014.