Forår over amerikansk økonomi

Vinterdvalen i amerikansk økonomi lakker mod enden og nøgletallene vil snart tegne et mere retvisende billede af verdens største økonomi. Selvom USA i dag udviser en lavere trendvækst end før finanskrisen, er opsvinget robust. Desværre er det til begrænset nytte for især emerging markets, som bliver en stadig større global risikofaktor.

Tøbrud i USA

Vi nærmer os tidspunktet, hvor vintersløret letter og nøgletallene i USA ikke længere vil være påvirket af den historisk hårde vinter i store dele af landet. Foråret kan medføre en slags ketchup-effekt, idet økonomien indhenter noget af det tabte terræn. Først herefter vil data igen tegne et mere retvisende billede af USA’s underliggende økonomiske styrke.

Men hvor ligger vækstpotentialet i amerikansk økonomi i kølvandet på den store recession? Meget tyder på, at vækstpotentialet er faldet mærkbart siden starten af finanskrisen, formentlig fra godt 3% fra år til år til intervallet 2-2,5% fra år til år. Der er forskellige årsager til dette. Bl.a. dæmpes arbejdsudbuddet i form af en strukturelt faldende erhvervsfrekvens. Samtidig er produktiviteten negativt påvirket af en årrække med lave investeringer i kapitalapparatet. Med andre ord vokser antallet af hænder til rådighed mindre og hver enkelt hånd er i stand til at producere mindre end før. Hertil kommer, at kreditvæksten er svag sammenlignet med årene før finanskrisen, hvilket på lang sigt er en sund tendens, men alt andet lige dæmper væksten i ikke mindst privatforbruget. Slutresultatet er en lavere vækst end før krisen.

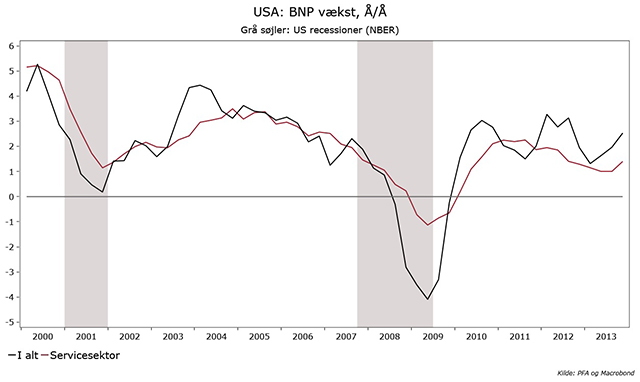

Amerikansk industri gør comeback

Mens dette især gælder for servicesektoren, er billedet mere positivt i industrien. Den er kommet bemærkelsesværdigt godt igen efter den store recession. Udvindingen af billig skifergas har ikke bare mindsket energiimporten i USA, men også gjort indenlandsk produktion billigere. Godt hjulpet af beskedne amerikanske lønstigninger kombineret med tocifrede lønstigningstakter i mange emerging markets økonomier er det i dag mere attraktivt at producere i USA end for bare nogle år siden. Enhedslønomkostningerne i Kina er steget godt 70% siden 2007, mens de er faldet i USA – en klar konkurrenceevneforbedring.

Servicesektoren i USA har derimod ikke i samme grad haft gavn af opsvinget, og det er formentlig en af hovedårsagerne til det lavere vækstpotentiale. Den har ikke været i stand til at ”stjæle” vækst fra andre regioner via lavere omkostninger, idet serviceydelser ikke i samme grad som varer er handelbare på tværs af landegrænser. Ikke desto mindre fylder servicesektoren over 80% af BNP i USA. De gode takter i industrien er derfor ikke nok til at opveje den lave vækst i servicesektoren. Træerne vokser altså ikke ind i himlen, selvom det amerikanske opsving efterhånden er robust og selvbærende, og vi forventer, at USA vil være primus motor for global vækst i 2014.

Deflation spøger i Europa

Opsvinget i eurozonen er svagt, men mere og mere bredt funderet. Alligevel volder deflationsspøgelset stadig større hovedpine hos den Europæiske Centralbank (ECB), og for første gang indrømmer enkelte centralbankguvernører, at der eksisterer en reel fare for deflation i valutaunionen, dvs. bredt baserede prisfald over en længere periode. I februar lå den årlige inflation på kun 0,7% fra år til år, og ifølge ECB’s egne forventninger vil den kun lige komme i nærheden af ECB’s inflationsmål på lidt under 2% om godt 2½ år.

To hovedscenarier tegner sig for inflationen. Først den positive: Inflationen er en variabel, som reagerer forsinket på den økonomiske aktivitet. Sidstnævnte er blevet forbedret de seneste kvartaler, og ifølge teorien burde inflationen følge trop indenfor nogle måneder – deflationsfrygten er i så fald overdreven. Det negative scenario derimod handler primært om, at inflationen nu er så lav og så langt væk fra målet på omkring 2%, at deflationsfrygten bliver en slags selvopfyldende profeti og forhindrer, at de gængse mekanismer mellem økonomisk aktivitet og inflation træder i kraft. I stedet for at det økonomiske momentum med en vis forsinkelse trækker inflationen med op, bliver det i stedet det væksten, som følger med inflation ned.

Deflation går hånd i hånd med lav nominel BNP vækst, hvilket gør det ekstremt svært at reducere gældsbyrden. En gældsplaget eurozone kan derfor næppe tåle deflation, hvis den skal bestå i sin nuværende form. Deflationsfaren ser ikke ud til at blive væsentlig reduceret foreløbigt, ikke mindst på grund af et deflationært pres fra emerging markets. Det er dog stadig vores hovedscenarie, at deflation undgås. ECB vil før eller siden være tvunget til at lempe pengepolitikken yderligere. I lyset af pengepolitiske renter tæt på nul bliver kvantitative lempelser derfor mere sandsynlige for hver svag inflationsrapport der kommer.

Emerging markets er en større risikofaktor end nogensinde

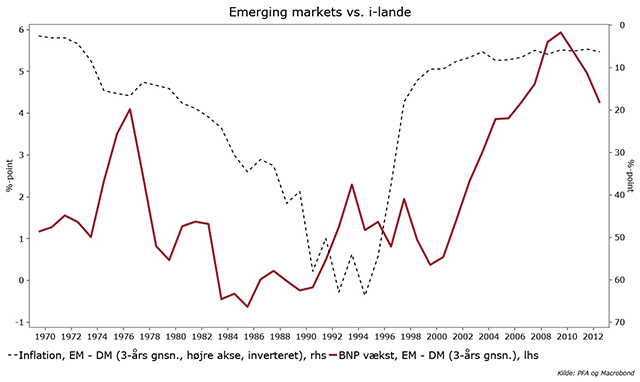

Emerging markets er for tiden den største akilleshæl for global økonomi. Vækstindikatorerne peger fortsat nedad i de vigtigste lande med Kina i spidsen. Samtidig har regionen i dag væsentlig større betydning end tidligere. Emerging markets fylder nu ca. dobbelt så meget som under Asienkrisen i 90’erne, dvs. godt 40% af global BNP målt i dollar. En bredt funderet opbremsning i disse lande vil også ramme den udviklede del af verden. Specielt europæiske virksomheder er kraftigt eksponeret med en salgsandel på over 30% til emerging markets.

En bivirkning af industrirenæssancen i USA er desuden, at det amerikanske opsving i mindre grad er kommet resten af verden til gode sammenlignet med tidligere opsving. Indenfor visse områder er opsvinget i USA ligefrem sket på bekostning af især emerging markets lande. For det første ses den direkte effekt i form af ”insourcing” af produktion. USA’s betalingsbalance er blevet styrket i takt med konkurrenceevneforbedringen beskrevet ovenfor. Ledsaget af mindre lempelige signaler fra den amerikanske centralbank resulterer det i reducerede kapitalstrømninger fra USA til resten af verden.

Mindre kapitaloverflod og dermed højere finansieringsomkostninger i regioner afhængig af udenlandsk kapital har været medvirkende til, at den udviklede del af verden har halet ind på emerging markets rent vækstmæssigt. Grotesk nok sker det aktuelle opsving i USA derfor i højere grad på bekostning og i mindre grad til gavn for emerging markets. Nettoresultatet er en region, som i lyset af de strukturelle udfordringer udgør en af de største risikofaktorer for den globale økonomi. Sker afmatningen i EM gradvist, vil det udgøre et overkommeligt problem for de industrialiserede lande. Men sker tilpasningen mere abrupt, vil konsekvenserne være alvorlige.