Økonomisk magtkamp ved stillehavet

Den seneste svækkelse af den kinesiske valuta kan tolkes som Kinas svar på Japans lempelige pengepolitik – den såkaldte Abenomics. Dermed vil svækkelsen være en optrapning af konflikten mellem Japan, som desperat forsøger at genvinde økonomisk og politisk styrke, og Kina, der ser sig selv som Asiens nye økonomiske og politiske supermagt.

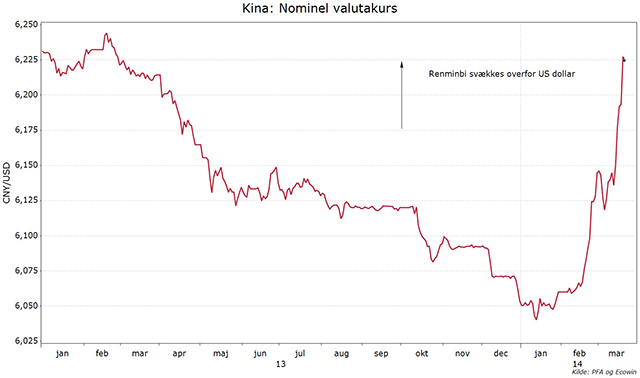

Kinesisk valutasvækkelse efterlader mange spørgsmål

Den kinesiske valuta har de seneste uger oplevet den kraftigste svækkelse overfor dollaren siden starten af 90’erne. Ifølge kineserne selv skal svækkelsen af Renminbien ses som et forsøg på at lade markedskræfterne spille en større rolle i fastsættelsen af den aktuelle valutakurs – altså mindre planøkonomi og mindre valutakursmanipulation. Det burde lyde som sød musik i manges ører med tanke på tidligere episoder, hvor kineserne er blevet beskyldt for bevidst at have manipuleret Renminbien.

Men hvad nu hvis svækkelsen af Renminbien faktisk er et tegn på en fornyet devalueringsstrategi? Der er to oplagte grunde til, at kineserne kunne føle sig nødsaget til at svække deres valutakurs for at opnå økonomiske fordele.

For det første kæmper kineserne med en økonomisk nedtur efter, at et årelangt gældsfinansieret investeringsboom er ved at nå til vejs ende. Indtil videre ser nedgearingen ud til at forløbe forholdsvis kontrolleret. Det erklærede langfristede mål er en mere afbalanceret vækstmodel via en styrkelse af privatforbruget på bekostning af investeringerne og eksporten. Rebalanceringen vil gøre Kina mindre afhængig af kreditvækst og mindre sårbar overfor økonomiske chok udefra. Men denne rebalancering tager tid og går hånd i hånd med lavere vækstrater.

For nyligt offentliggjorde det kinesiske styre vækstmålet for 2014, som ligger på 7,5% og er dermed næsten uændret i forhold til 2013. Det er på trods af, at kreditcyklussen og boligmarkedet ser ud til at have toppet, antallet af konkurser stiger, og eksportmarkederne vokser langsommere. I en sådan situation ville en svækkelse af den kinesiske valuta gøre kinesiske produkter billigere på verdensmarkedet og forbedre afsætningsmulighederne for kinesiske virksomheder, i hvert fald midlertidig. Ser styret sin 7,5%-målsætning i farezonen, er det fristende at ty til fortidens vækstværktøjer, selvom det udskyder den uundgåelige rebalancering væk fra investerings- og eksportafhængighed, og i sidste ende risikerer at gøre tilpasningen mere smertefuld.

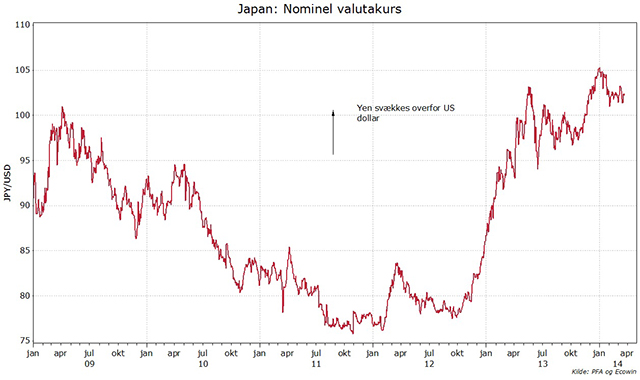

Er en svagere Renminbi svaret på Abenomics?

For det andet kunne en devaluering være Kinas svar på Japans forsøg på at fastholde sin økonomiske og politiske status i Asien via det såkaldte Abenomics. Lidt forenklet er formålet med Abenomics at få Japans økonomi på fode igen efter årelang deflation, dvs. en ond spiral af faldende priser og faldende efterspørgsel. Hovedelementerne i Abenomics er strukturelle reformer, fiskalpolitik og en massiv konkurrenceevneforbedring via en svækkelse af den Japanske Yen ved hjælp af seddelpressen. Især det sidste element er en torn i øjet på kineserne, idet den gør kinesiske varer relativt dyrere i forhold til Japanske produkter. Den dæmper dermed kinesernes eksportudsigter i en situation, hvor Kina befinder sig i en afmatningsfase.

I forvejen er de politiske spændinger øget mellem Asiens to stormagter. Striden omkring Senkakuøerne er nok nærmere et symptom herpå end en egentlig årsag. Det er således nærliggende, at spændingerne mellem Kina og Japan også påvirker den økonomiske politik. I sidste ende er Kinas hurtigt voksende økonomiske styrke gennem de seneste år den primære legitimation bag kinesernes stormagtambitioner. Bliver den styrke truet, er fristelsen stor for at gribe til de gængse stimulusredskaber, herunder en svækkelse af valutaen med henblik på at genoplive eksporten. Abenomics anses af nogle eksperter som Japans forsøg på forblive på øjenhøjde med Kina i økonomiske henseender. Den seneste svækkelse af Renminbien er muligvis Kinas modsvar på denne strategi. Begge lande er fuldt ud bevidst om, at Asiens magtforhold i høj grad bliver defineret via de økonomiske styrkeforhold.

Men en devalueringsstrategi må siges at være en yderst kortsigtet strategi, både set i et kinesisk og japansk perspektiv. Den udskyder rebalanceringen af Kinas økonomi væk fra en gældsfinansieret og eksportdreven økonomi henimod en mere forbrugsdreven og dermed mindre sårbar vækstmodel. Man kan spørge sig selv, om det er klogt af kineserne igen at satse på eksport som vækstdriver, når Kina er verdens næststørste økonomi og vigtige eksportmarkeder i vesten oplever strukturelt lavere vækstrater sammenlignet med årene før finanskrisen.

Kina spiller højt spil - med globale konsekvenser

Devalueringen sender ligeledes et problematisk signal til Kinas samhandelspartnere på verdensmarkedet. Groft sagt stjæler man vækst fra andre regioner ved at gøre kinesiske produkter billigere. Konsekvensen kan i værste fald være en valutakrig. En sådan vil næppe have nogen vindere i det lange løb. Et mindst ligeså vigtigt aspekt er, at en svækkelse af Renminbien øger det deflationære pres udenfor Kina. Lidt forenklet indebærer deflation faldende priser over en bred front, hvilket medfører, at forbrug udskydes og økonomien nærmest går i stå. Men vækst er gældsdræber nr.1, og i lyset af stadig høje gældsniveauer i mange lande ville deflation nærmest gøre det umuligt at komme ud af gældsspiralen.

Kina er for længst blevet stor nok til, at dens økonomiske politik har globale konsekvenser. En del tyder på, at det seneste fald i Renminbien er starten på en bredt anlagt kinesisk devalueringsstrategi, og ikke, som kineserne selv hævder, tegn på mindre valutakursmanipulation fremover. Der er tale om en yderst farlig strategi set i en global kontekst, idet deflationsrisikoen og faren for en valutakrig ikke bare kan ignoreres. Dette understreger, at Kina og kinesisk politik udgør en af de største risikofaktorer for global økonomi og de finansielle markeder i 2014.