Svag vækst skaber pengepolitisk uro

Global økonomi ser ud til at miste lidt af pusten i starten af 2014. USA’s vækst dæmpes af det hårde vintervejr, mens monetære stramninger sørger for lavere vækst i emerging markets. Mere afdæmpet vækst indebærer mere usikkerhed end mange havde troet, ikke mindst når det gælder pengepolitikken.

Mere makroøkonomisk usikkerhed de kommende måneder…

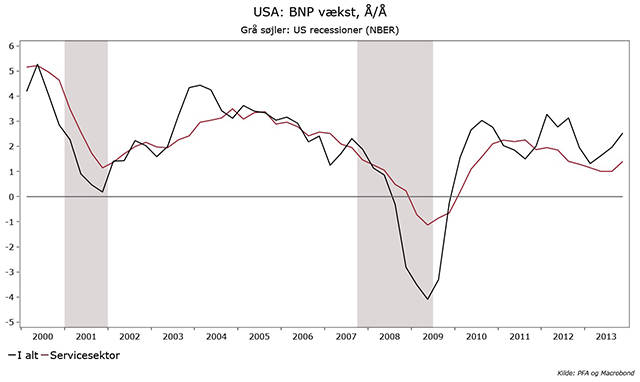

Amerikansk detailsalg faldt i januar, hvilket ikke var overraskende i lyset af talrige vinterstorme, som har hærget USA på det seneste. Detaljerne i detailsalgsstatistikken tegner et sløret billede, idet kategorier som byggematerialer oplevede fremgang, hvilket ikke tyder på, at vejret er primær årsag til svagheden. Ordre på varige goder, som er en god indikator for investeringsaktiviteten, har bevæget sig sidelæns de seneste måneder. Den svage tendens bekræftes af en af de vigtigste vækstindikatorer - ISM indekset - hvor pilen allerede begyndte at pege nedad, et par måneder før vintevejret begyndte at hærge (jf. grafen t.v.). Boligmarkedet viser ligeledes svaghedstegn. Boligsalget er faldet kraftig med godt 10% på få måneder, som følge af sommerens rentestigninger, også i regioner, som ikke har oplevet hårdt vintervejr. Første halvår 2014 forventes derfor at byde på en vækstdæmper, efter at USA voksede med robuste 1,8% i andet halvår 2013. Det bekræfter vores forventning om, at væksten på mellemlang sigt vil holde sig under det historiske trendniveau. Men midlertidig svaghed ændrer ikke ved de fundamentalt positive forhold i verdens største økonomi, hvorfor væksten forventes at reaccelerere på ny efter en blød fase i årets start.

…resulterer i mere pengepolitisk usikkerhed

Den amerikanske centralbank (Fed) har gentagne gange betinget sit gradvise exit fra de kvantitative lempelser på økonomiens tilstand. På nuværende tidspunkt ser det ikke ud til, at Fed blinker og afviger fra den nuværende reduktion af obligationsopkøbene på 10 mia. for hvert pengepolitisk møde. Men når usikkerheden omkring det økonomiske scenarie i 2014 stiger, bliver Fed’s forsøg på at guide forventningerne til de fremtidige pengepolitiske renter vanskeligere. Fed har for længst flyttet fokus fra ledigheden til en bredere vifte af indikatorer på en mulig renteforhøjelse. Englands centralbank har ligeledes skiftet ledigheden ud med en række andre data som pejlemærker for pengepolitikken. Dette er nødvendigt, idet den tidligere form for ”renteguidance” på baggrund af få variable enten reducerer centralbankens fleksibilitet eller gør den utroværdig. Nettoresultatet er, at centralbanken har sværere ved at signalere sin fremtidige kurs. Usikkerheden omkring pengepolitikken er derfor blevet væsentlig større på det seneste. Positivt er dog, at den makroøkonomiske usikkerhed øger sandsynligheden for pengepolitisk medvind i længere tid.

Eurozonen er lyspunktet for en stund

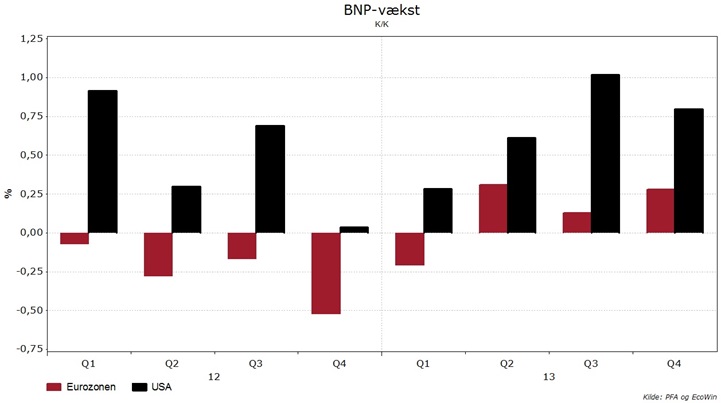

Alt imens nøgletallene i USA bukker under for vintersæsonen og de negative nyheder fra emerging markets fortsætter, formår eurozonen på helt uvant vis at være hovedleverandør for positive overraskelser. I 4. kvartal 2013 blev væksten 0,3% K/K, en anelse mere end ventet, om end stadig svag i historisk kontekst. De vigtigste vækstindikatorer stiger, men en top burde snart være nået. Hvorfor bliver det svært at accelerere yderligere herfra? For det første rammes Europa som regel med en vis forsinkelse af konjunkturstød i forhold til USA. For det andet handler væksten i eurozonen hidtil om mindre modvind og ikke nye vækstdrivere.

Samtidig er den politiske usikkerhed stadig høj. Igen fremstår Italien som bedste eksempel herpå. Inden længe vil landet få en en ny regering med Matteo Renzi i spidsen. Vil det nye hold levere de yderst tiltrængte reformer? Renzi lover arbejdsmarkedsreformer med flexicuritymodellen som forbillede for at øge vækstpotentialet, som lige nu er nær nul i eurozonens tredje største økonomi. Men Renzi står med samme splittede parlament som den tidligere regering. Han spiller derfor højt spil når han lover gennemgribende reformer. Risikoen for mere ”business as usual” i italiensk politik og dermed også økonomien er stor.

Laver ECB finanspolitik?

Mere pengepolitisk usikkerhed er ikke kun et amerikansk fænomen. Ifølge den tyske forfatningsdomstol er den Europæiske Centralbanks (ECB) bebudede opkøb af statsobligationer (OMT) ikke forenelig med EU traktaten, idet OMT’en ifølge domstolen bevæger sig ind på finanspolitisk territorium. Netop lanceringen af OMT’en forhindrede et eurosammenbrud i 2012 og banede vejen ud af recessionen. Dommerne mener dog, at OMT kan ændres, således at den bliver forenelig med traktaten. ECB kan i så fald ikke købe ubegrænset, der må ikke være tab på ECB’s beholdning af statsobligationer og prisdannelsen må ikke påvirkes markant. Disse ændringer vil dog gøre OMT’en ineffektiv som våben mod fornyet finansiel uro.

Sagen er sendt til høring hos EU-Domstolen. Dens vurdering er dog ikke bindende for den tyske forfatningsdomstols endelige dom, som i værste fald kan spænde ben for OMT’en. Sager foran EU-Domstolen tager i gennemsnit 15-16 mdr. Det er tvivlsomt, hvorvidt OMT’en udgør et reelt alternativ inden denne sag er afklaret. Grotesk nok kan vurderingen fra forfatningsdomstolen have bragt ECB tættere på bredt baserede obligationsopkøb, dvs. traditionelle kvantitative lempelser som i USA, Japan og Storbritannien. Her ville der nemlig være tale om opkøb i samtlige eurolande. Under OMT’en køber ECB derimod specifikke landes statsobligationer for at lette disse landes finansielle situation overfor andre eurolande. Men seddelpressen ville være en stor bid at sluge for Tyskland og ligger derfor ikke indenfor overskuelig fremtid. I mellemtiden er pengepolitikken fanget i det europæiske retssystem med forhøjet usikkerhed som logisk konsekvens. De finansielle markeder har dog taget nyheden med ophøjet ro ud fra et håb om, at EU-Domstolen opnår et kompromis, som tilfredsstiller de tyske dommere, uden at OMT’en bliver værdiløs.

Emerging markets: Finansielle risici stiger kraftigt

Meldinger om konkurser i det kinesiske skyggebanksystem bliver stadig hyppigere. Dette er ikke atypisk i en økonomi med kraftig kreditvækst de seneste år. Udviklingen er bekymrende, da der er tale om verdens andenstørste økonomi og ingen ved, præcist hvor stor skyggebanksektoren egentlig er. De fleste estimater ligger mellem 40-70% af kinesisk BNP, hvilket er stor nok til at kunne sætte den finansielle stabilitet over styr. Tror man på de officielle tal ligger andelen af dårlige lån på yderst beskedne 1% af det samlede udlån. Det er ikke nogen vovet profeti, at denne vil stige fremover. Spørgsmålet er, om processen sker kontrolleret. I løbet af det kommende år skal en stor andel af skyggebanklånene refinansieres, formentlig til væsentligt højere renter. I bedste fald betyder det lavere vækst, i værste fald en finansiel krise.