En todelt verden - også i 2014

Global økonomi ser ud til at fortsætte, hvor den slap i 2013. Divergensen mellem i-landene og emerging markets bliver mere tydelig. På den ene side stabiliseres førstnævnte af mindre finanspolitisk modvind, de seneste års gældsnedbringelse og en ultralempelig pengepolitik. Selv de europæiske problembørn viser spæde positive takter. På den anden side er emerging markets ikke begyndt at reducere gældspuklen for alvor, afviklingen af uholdbare vækstmodeller er langsommelig og finansielle risici lurer i horisonten.

USA vil komme helskindet gennem vintervejret

USA har været ramt af ekstremt hårdt vintervejr både i december og januar. Dette har allerede gjort sig bemærket i form en yderst svag beskæftigelsesvækst i december og faldende erhvervstillid. De mest fremadrettede komponenter for det vigtige ISM erhvervstillidindeks er faldet mærkbart siden i sommers, og er gået fra at indikere en BNP-vækst på over 3% til at indikere en fremgang på kun 2%. Beskæftigelsen voksede med kun 74.000 personer, noget mindre end de forrige 3 måneder, hvor beskæftigelsesfremgangen lå på 205.000 personer i gennemsnit. Vigtige indikatorer for amerikansk økonomi er således kølet markant ned, i takt med at vinteren har strammet sit greb om verdens største økonomi.

…men forvent ingen investeringsboom i 2014

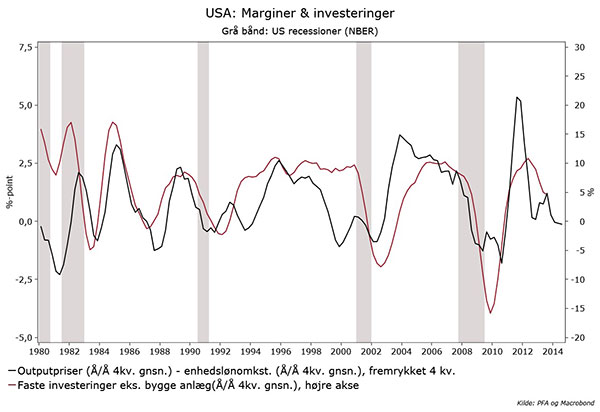

Men når vinterstormene har lagt sig, vil vækstbilledet igen se lysere ud. Især privatforbruget forventes at levere et pænt vækstbidrag, godt hjulpet af mindre finanspolitisk modvind. Derimod skal man ikke forvente et voldsomt comeback i virksomhedernes investeringer. Mange økonomer forventer en tiltagende investeringslyst i 2014, idet kapitalapparatet er gammelt, og der lader til at være et investeringsefterslæb. Det vil i så fald øge arbejdskraftens produktivitet og dermed sørge for et mere solidt fundament for væksten.

Men det disinflationære pres i blandt andet amerikansk økonomi presser virksomhedernes salgspriser,samtidigt med at enhedslønomkostningerne faktisk har været stigende på det seneste, ikke mindst på grund af den ringe produktivitetsvækst. Dette betyder, at væksten i virksomhedernes overskudsgrad går i stå, om end på rekordhøje niveauer. Denne faktor forventer vi vil lægge en dæmper på investeringslysten, medmindre det lave prispres bliver vendt til en inflationær tendens i løbet af 2014.

Selvom USA’s BNP-vækst således forventes at geare op i 2014, vokser træerne ikke ind i himlen. Økonomien bevæger sig langsomt i retning af et mere normalt vækstmiljø, men får svært ved at præstere vækst på det historiske trendniveau 2014 på lidt over 3%. Økonomiens vækstpotentiale er reduceret som følge af finanskrisen. Beskeden investerings- og lav produktivitetsvækst er et spejlbillede af denne udvikling.

Centralbankchef Bernanke vil på januarmødet for sidste gang sidde ved roret i den amerikanske centralbank (Fed). Han forventes at fortsætte neddroslingen af Fed’s statsobligationsopkøb, idet de negative signaler fra nøgletalsfronten anses som værende midlertidige. Samtidig har centralbankchefen fremhævet, at de finansielle risici har været en vigtig årsag til Fed’s gradvise kursskifte. Det betyder, at der skal mere til end en måneds dårlige nøgletal for at få Fed til at ryste på hænderne, især når ovennævnte vejreffekter tilsyneladende spiller en afgørende rolle. Fokus vil derfor i de kommende måneder i stigende grad være rettet mod centralbankens varslinger omkring det mere gængse pengepolitiske værktøj, nemlig renten. Indtil videre har Fed bebudet at holde renten uændret frem til ultimo 2015. Men denne guidance er mindst ligeså usikker som centralbankens økonomiske vækstskøn. Dette vil formentlig give sig udslag i en del volatilitet i renteuniverset de kommende måneder, idet økonomer, investorer og centralbankfolk vil søge efter svar på det afgørende spørgsmål i starten 2014: Er USA på vej tilbage til historisk ”normal” trendvækst på lidt over 3%? Vi tror, det er for tidligt, selvom kursen er sat mod styrket vækst i 2014.

Eurozonen: Positive politiske signaler

Inflationen ligger fortsat på ekstremt lave niveauer i eurozonen. På nær Frankrig har vækstindikatorerne dog holdt sig indenfor områder forenelige med positiv vækst. Men på trods af bedre vækstindikatorer viser kreditvæksten ingen fornyede livstegn, hvilket begrænser opsvingets styrke. Uden kreditvækst vil opsvinget få svært ved at bide sig fast i eurozonen. Et svagt opsving forlænger perioden med lav inflation. Den europæiske centralbank (ECB) vil derfor hellere end gerne komme kreditproblemerne til livs. Dette er lettere sagt end gjort. Den seneste tid er pengemarkedsrenterne faktisk steget, hvilket er kontraproduktivt i forhold til ECB’s ultralempelige pengepolitik. Derfor forventer vi yderligere lempelser fra ECB’s side indenfor de kommende måneder, om end effekten vil være begrænset.

Befordrende for ECB’s vilje til pengepolitiske lempelser er, at der langt om længe ser ud til at komme handling bag ordene, når det gælder politikernes reformagenda i to af eurozonens mest skrantende økonomier: Frankrig og Italien. Den franske præsident har varslet en reduktion af virksomhedernes socialbidrag. Det mest interessante her er, at dette skal finansieres via reducerede offentlige udgifter og ikke - som hidtil - via højere skatter. Det indikerer, at regeringen i Paris efterhånden har sandet situationens alvor, efter de franske vækstindikatorer har haltet voldsomt efter resten af eurozonen på det seneste. I Italien er der blevet fremsat et forslag til reformering af landets indviklede valgregler, hvor parlamentets to kamre i dag reelt set kan blokere hinanden. Forslaget har bl.a. til hensigt at koncentrere magten i underhuset, hvilket ville reducere risikoen for en handlingslammet regering i fremtiden. Hverken for Italiens eller Frankrigs vedkommende er der tale om kvantespring i reformagendaen. Der kan højst være tale om de første spadestik til mere gennemgribende reformer af især arbejdsmarkedet, men det er et positivt signal trods alt.

Finansielle risici lurer i emerging markets lande

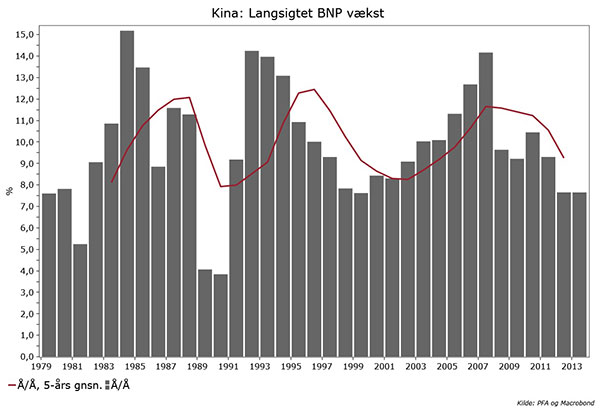

Kinas BNP voksede 7,7% i 2013, noget lavere end de seneste år, men tæt på PFA’s forventning om 7,5% vækst, jf. grafen ovenfor t.h. Vækstafmatningen forventes at fortsætte i 2014, samtidig med at kreditcyklen er ved at toppe. Stress på Kinas interbankmarked har på ny tvunget centralbanken til at tilføre banksystemet ekstraordinært likviditet ved årets start. Dette understreger de finansielle risici i mange emerging markets lande. Hvor både eurozonen og USA er begyndt at nedbringe gældspuklen, er processen ikke begyndt for alvor i emerging markets, hvilket indebærer, at disse lande med Kina i spidsen også udgør en af de vigtigste makroøkonomiske risici i 2014. Den kinesiske centralbank kan tillade sig, at lempe pengepolitikken marginalt i en situation med faldende vækst. Denne luksus er der ikke plads til i lande som Brasilien, hvor centralbanken i januar så sig nødsaget til at løfte styringsrenten på trods af faldende vækst. Pengepolitiske stramninger kombineret med svag vækst er selvsat en giftig cocktail, som gør ondt værre.