Udsigter for 2014: asynkrone konjunkturcykler

2014 markerer året, hvor de fleste vestlige lande lægger de største finanspolitiske stramninger bag sig, hvilket især giver medvind til USA og eurozonen. Det globale opsving forventes at vinde fodfæste, men de regionale konjunkturbevægelser er ude af trit. Denne asynkrone udvikling stiller pengepolitikken foran store udfordringer i 2014.

2014: Det amerikanske opsving bider sig fast

2013 var året, hvor både den fiskale klippe og en delvis nedlukning af den offentlige sektor ramte amerikansk økonomi. Skaden blev væsentligt mindre end frygtet, og opsvinget vurderes nu at være stærkt nok til, at centralbanken markerer starten på enden af dens ultralempelige pengepolitik, som har sat sit præg på økonomien og de globale finansielle markeder de sidste fem år.

De seneste tre måneder har beskæftigelsesvæksten ligget på robuste 193.000 om måneden, hvilket historisk set har impliceret en årlig BNP-vækst på over 3%, betydelig højere end de godt 2%, BNP voksede med det seneste år. Erhvervstilliden indikerer en vækst på knap 3%, på trods af det politiske tovtrækkeri omkring gældsloftet og budgettet i efteråret. 4 år efter recessionens afslutning er det amerikanske opsving for alvor ved at bide sig fast, om end det stadig må betegnes som svagt i historisk sammenhæng.

Vi forventer, at væksten accelererer yderligere i 2014, om end den får svært ved at nå op på det historiske trendniveau på over 3%. USA har lagt den fiskale klippe bag sig, og der opnået et kompromis omkring de kommende budgetforhandlinger i starten af det nye år. Det finanspolitiske træk på væksten er kraftigt aftagende. Det betyder ikke, at den politiske usikkerhed forsvinder. Den er stadig en klods om benet på væksten og dæmper blandt andet virksomhedernes investeringslyst. Midtvejsvalget til næste efterår kan forårsage fornyet uro, men politikerne ser ud til at have lært deres lektie; nemlig at der er meget politisk kapital at miste ved at risikere ekstreme scenarier såsom en nedlukning af den offentlige sektor. Der burde således ikke være fare for, at opsvinget for alvor kommer i klemme som følge af (finans-)politiske fodfejl.

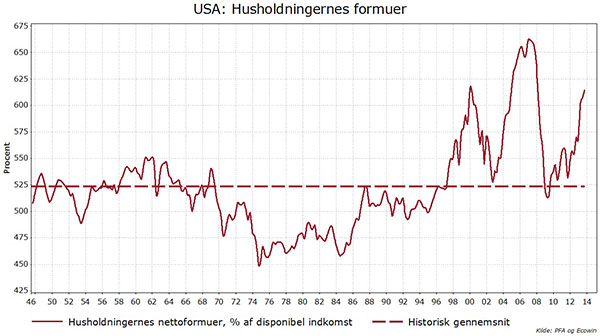

Dette spiller en vigtig positiv rolle for forbrugerne. En støt faldende ledighed og kraftige formuegevinster de seneste par år, burde give et yderligere løft til forbrugslysten. Husholdningernes nettoformuer i forhold til deres indkomster har kun været højere i forbindeles med IT boblen og boligboblen, jævnfør nedenstående graf tv. Alene de seneste fire kvartaler er nettoformuerne steget med hvad der svarer til kinesisk BNP.

Den amerikanske centralbank (Fed) har dermed opnået et af sine primære mål: Nemlig at få husholdningernes balancer på ret køl igen efter at boligboblen bristede i kølvandet på Lehmans krak. De kvantitative lempelser har været en afgørende drivkraft for aktiemarkederne og boligmarkedet, hvilket har løftet formuerne. Desuden har den holdt renterne nede og dermed husholdningernes løbende låneomkostninger. 2014 vil vise, hvorvidt dette også får den ønskede ”andenrunde” effekt, nemlig en kraftigere fremgang i privatforbruget. Indikatorerne tegner indtil videre et lovende billede.

I det lys overrasker det næppe, at Fed er begyndt at neddrosle obligationsopkøbene og forventer at afslutte dem helt ved udgangen af 2014. En sideeffekt af dette pengepolitiske kursskifte er, at renten på længere løbende papirer er steget kraftigt på kort tid, svarende til en mærkbar monetær stramning. Et af de store spørgsmål for 2014 er, hvorvidt den private sektor kan absorbere dette stød. I lyset af meget forsigtige varslinger omkring den pengepolitiske styringsrente fra Fed’s side, forventes mere moderate rentestigningerne herfra. Husholdningerne vil i et sådant scenarie kunne klare et pengepolitisk kursskifte, selvom risiciene ikke må undervurderes.

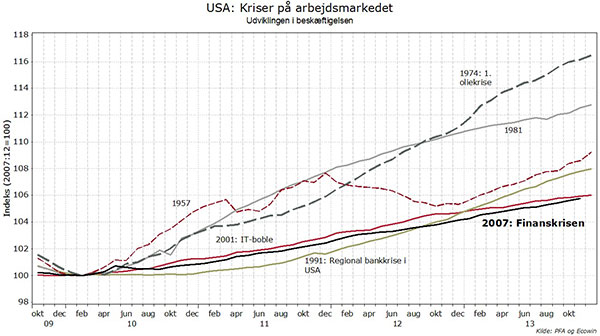

Husholdningernes gæld i forhold til indkomster ligger stadig på godt 100 procent, om end de er faldet fra toppen på 130 procent. En høj rentefølsomhed er konsekvensen, hvilket er en vigtig årsag til vores forventning om, at amerikansk vækst ikke bevæger sig over trend niveau i 2014. Aktivpriserne er kommet sig ovenpå chokket fra finanskrisen, men økonomien er stadig ikke oppe på fulde omdrejninger, jf. udvikling på arbejdsmarkedet (graf th.). 2013 handlede i høj grad om forventningen til, at dette snart vil ændre sig til det bedre. 2014 bliver året, hvor ikke bare de finansielle markeder, men realøkonomien som helhed skal levere.

Et skrøbeligt europæisk opsving har svært ved at komme ud af starthullet

Hvor USA’s opsving efterhånden er veletableret, halter Eurozonen noget efter i konjunkturforløbet. Valutaunionen krøb ud af recessionen i 2013, men indikatorerne tyder på, at væksten forbliver på godt det halve af dens historiske trend. Dette gør det svært at overvinde gældskrisen, idet der kræves en kraftigere fremgang for at få gældsbyrden til at falde. De europæiske politikere har i vid udstrækning sagt nej til fælles økonomisk hæftelse – det være sig hæftelse for skræntende banker eller stater. Dermed er landene meget afhængig af vækst som gældsdræber nr. 1 og den Europæiske Centralbanks meget lempelige pengepolitik.

Men faldende vækst på en række vigtige eksportmarkeder gør det svært for nettoeksporten at agere trækhest for økonomien i dette opsving. USA’s acceleration burde kompensere for svagheden i emerging markets, men en relativ stærk valutakurs risikerer at dæmpe de samlede eksportudsigter, specielt i første halvår 2014. Virksomhedernes investeringer får det ligeledes svært. Specielt i de svage periferilande holder bankerne på pengene, og investerer dem i statsobligationer, i stedet for at stille dem til rådighed for den private sektor i form af kreditter. Positivt at bemærke er dog, at de finanspolitiske stramninger også har toppet i eurozonen, hvilket som sådan sørger for medvind til væksten.

De eurokritiske røster forventes at blive styrket i forbindelse med europaparlamentsvalget i maj. 2014 bliver året, hvor sundhedstilstanden hos Europas banker (igen) vil blive undersøgt i form af en stress test. Ingen ved, hvor mange skeletter der vil vælte ud af skabet. Politiske og finansielle risici lever altså i bedste velgående, hvilket som sådan begrænser vækstpotentialet. Centralbankchef Draghis forsikring om, at gøre hvad der skal til for at holde sammen på eurozonen, holder stadig de finansielle markeder i ro. Men den europæiske centralbanks (ECB) udfordringer bliver ikke mindre i 2014, hvor ECB formentlig skal kæmpe mod et opadgående rentepres forårsaget af Fed’s begyndende exit fra den nuværende ultralempelige pengepolitik.

Periferilandene har ikke råd til stigende renter. Men det er vanskeligt at isolere eurozonen fra disse rentestigninger. Fed fører amerikansk pengepolitik, men med globale konsekvenser. Det pengepolitiske kursskifte i USA får dermed også negative konsekvenser for væksten i Europa. Dette er problematisk, når konjunkturbilledet er mærkbart svagere udenfor USA. Eurolandenes opsving forbliver med andre ord skrøbeligt, og tilbageslag må forventes. Et centralt spørgsmål for ECB er, om bredt baserede obligationsopkøb før eller siden bliver nødvendigt. Efter vores opfattelse kræves der ikke meget fornyet stress på de finansielle markeder før dette skridt vil blive taget i betragtning.

Selvom pilen også peger i den rigtige retning i eurozonen som følge af Draghi’s førnævnte garanti samt mindre finanspolitiske stramninger, er gældskrisen langt fra overstået. Efterveerne fra mange års alt for lave renter dæmper fortsat væksten, og divergensen mellem stærke og svage lande ser ikke ud til at blive mindre.

Emerging markets i en strukturel nedgearingsfase

Hvor Europa halter efter USA i konjunkturcyklen, må emerging markets siges at halte efter Europa. De fleste økonomier befinder sig nemlig stadig i en afmatningsfase. Væksten i emerging markets rammes primært på to fronter, hvilket vil præge udsigterne for 2014. For det første er mange nye økonomier kun lige begyndt at afvikle en gældsfinansieret vækstmodel, som i årene efter Lehman’s krak har isoleret disse lande fra de umiddelbare konsekvenser af finanskrisen, men også medført en uholdbar vækstsammensætning, præget af for stor eksportafhængighed og overinvestering.

For det andet vil mindre pengepolitisk stimulus fra den amerikanske centralbanks side være en endnu kraftigere modvind for emerging markets lande end for eurozonen. Pengene fra seddelpressen har i stor stil søgt hen til lande med højere renteniveauer end USA. Likviditet har været til rådighed i rige mængder og til lave priser. En aftrapning af Fed’s obligationsopkøb vil få denne kapitalstrøm til at vende, hvilket medfører et negativt pres på valutakursen i mange af de nye økonomier. I en sådan situation er det svært for centralbankerne i emerging markets at lempe pengepolitikken, selvom væksten falder. Mange har endda været tvunget til at stramme pengepolitikken yderligere for at stabilisere valutaen, ledsaget af faldende vækstrater, hvilket selvsagt er gift for økonomien.

Afgørende for emerging markets er, at Kinas hamskifte henimod en mere holdbar vækst lykkes uden alt for store skader. Det politiske styre i Peking ser ud til at erkende problemerne og har bebudet vigtige reformtiltag, som kan skabe grundlaget for en mere effektiv økonomi og end sundere vækstsammensætning. Samtidig er man villig til at stimulere økonomien målrettet for at undgå for kraftige bump på vej mod en lavere, men mere holdbar vækst. En gradvis faldende vækst i Kina er derfor vores hovedscenarium, men selv for en kommandoøkonomi som den kinesiske er der tale om en vanskelig balancegang.

Summa summarum forventes global vækst at tiltage i 2014. USA er lyspunktet, hvilket i en global kontekst er et tveægget sværd. På den ene side styrker det den eksterne efterspørgsel i mange regioner udenfor USA og er med til at stabilisere verdensøkonomien. Men på den anden side er det netop årsagen til en mindre lempelig amerikansk pengepolitik, hvilket på den ene side er nødvendigt for at undgå bobler og lignende længere ude i fremtiden, men på kort sigt har negative konsekvenser på global plan, især i emerging markets lande. Meget afhænger af, om Fed kan justere sin pengepolitiske kurs uden for store negative bivirkninger.