Ekspert: Derfor kræver investering i nye vækstmarkeder en rolig hånd

De nuværende politiske uroligheder i Tyrkiet er først og fremmest en ulykke for landets befolkning. Men de er også et godt eksempel på den risiko, der typisk kendetegner investeringer på de såkaldte nye vækstmarkeder, som til gengæld lokker med muligheden for højere afkast. Det fortæller investeringsekspert i PFA Ulrik Roux Wolke ovenpå det mislykkede militærkup 15. juli

Urolighederne i forbindelse med forsøget på et militærkup i Tyrkiet er et eksempel på, at investorer løber en større risiko end normalt ved at investere i de såkaldte nye vækstmarkeder – også kaldet emerging markets. Samtidig må investorerne erkende, at lande som Tyrkiet og andre nye markeder vil komme til at udgøre en større del af verdens økonomi fremover.

Sådan lyder vurderingen fra seniorporteføljemanager i PFA Ulrik Roux Wolke, som til dagligt sidder med investeringer i udenlandske obligationer i de nye vækstmarkeder. Han understreger først og fremmest, at det naturligvis er dybt tragisk, at flere hundrede mennesker mistede livet ved militærets forsøg på at overtage magten i Tyrkiet. Desværre er den politiske uro i Tyrkiet ikke et enkeltstående tilfælde.

”Ved alle typer af investeringer skal man vænne sig til, at der er en større politisk risiko nu end for få år siden. Mange emerging markets-lande er præget af ustabile styrer og institutioner, og det kan skabe pludselige krisesituationer som vi sidst så det ved forsøget på et militærkup i Tyrkiet 15. juli. Også rigere lande er præget af politiske opbrud, som fx den øgede EU-modstand, senest eksemplificeret ved folkeafstemningen i Storbritannien, hvor briterne meldte sig ud af unionen,” siger Ulrik Roux Wolke.

Vækstmarkeder i bølgedal efter mange års fremgang

Emerging markets omfatter udover Tyrkiet lande og regioner som fx Latinamerika, Sydafrika, Rusland og dele af Østeuropa. Det er områder, hvor investeringerne i perioder har givet gode afkast på grund af høj vækst i landenes økonomier. Siden 2013 har mange af landene oplevet en betydelig afmatning i væksten, og mange investorer har tabt penge i disse markeder, bl.a. på grund af en forværret økonomisk situation og politisk ustabilitet i eksempelvis Latinamerika.

”Generelt er emerging markets-landene politisk værre stillet end for nogle år siden, fordi mange af dem er økonomisk trængte på grund af fx faldende råvare- og energipriser og opbremsning i udlån til forbrug. Mange lande har opretholdt et skrøbeligt system ved at sørge for at tilfredsstille befolkningens ønske om økonomisk fremgang. I dag er mulighederne for at opretholde en høj vækst stærkt forringet, og derfor er befolkningens utilfredshed med det politiske system høj mange steder. Sammen med en kraftig koncentration af magt på et skrøbeligt fundament i flere lande giver det risiko for ustabilitet, og den risiko har mange investorer undervurderet eller glemt,” siger Ulrik Roux Wolke.

Men selvom der i de seneste år er sket en opbremsning, så understreger Ulrik Roux Wolke, at udviklingen i et længere tidsperspektiv – fx set over 15-20 år - generelt har været positiv. Det gælder også Tyrkiet, der stod foran en statsbankerot i 2001, men siden har oplevet en væsentlig økonomisk fremgang. Ligeledes er der stadig emerging markets-lande, specielt i Østeuropa og Sydamerika, hvor der også i de senere år har været solide økonomiske fremskridt. Selvom risikoen er højere end i de mere etablerede økonomier, så er emerging markets derfor ikke til at komme uden. Men som investor, skal man naturligvis tage sine forholdsregler og styre investeringerne med en rolig hånd, fortæller seniorporteføljemanageren.

”Det handler overordnet om, at man skal sprede sin risiko ud over forskellige sektorer, lande, etc. Specifikt for emerging markets gælder, at man skal tro på, at økonomierne vokser og kommer til at udgøre en større andel af verdensøkonomien i forhold til de udviklede lande. Det tror jeg stadig på. Men man kan ikke forsikre sig ud af de her risici, til gengæld er afkastmulighederne forventeligt højere over tid. Lige nu er jeg dog meget påpasselig med at investere yderligere i Tyrkiet,” siger han.

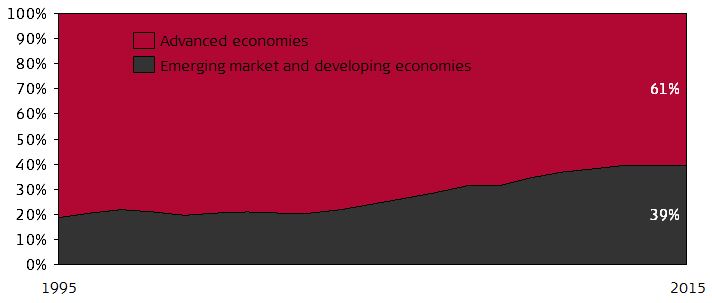

De nye vækstmarkeder og udviklingslandene er tilsammen vokset betydeligt som andel af verdensøkonomien de sidste 20 år, hvilket især er præget af Kina.

Diagram: Industrilandenes andel af værdien af verdens samlede produktion, BNP, (markeret med rødt) i forhold til de nye vækstmarkeder og udviklingslandene (markeret med gråt). Kilde: IMF World Economic Outlook Database 2016.

Kort og godt om Tyrkiet

- Økonomisk er Tyrkiet et af de mest udviklede lande i regionen og er blandt de større emerging markets økonomier globalt set. Generelt har Tyrkiet økonomisk været inde på en solid kurs i de seneste 15 år

- Landet har historisk set været præget af en række kupforsøg, senest fredag d. 15. juli 2016, hvor kuppet dog mislykkedes. 265 mennesker meldes dræbt og knap 1500 såret. Der er erklæret tre måneders undtagelsestilstand i landet

- Tyrkiet er et vigtigt land for europæisk økonomi og forbrug, fordi de har en meget stærk industriproduktion. De biler, medicinalvarer, plastikvarer eller fjernsyn som vi køber i Europa er ofte direkte eller indirekte (gennem underleverandører) produceret i Tyrkiet

- Investorer over en vis størrelse har ofte tyrkiske obligationer i deres portefølje, fordi Tyrkiet har et veludviklet kapitalmarked, som har brug for kapital udefra. Den finansielle sektor i Europa er meget eksponeret mod Tyrkiet, og derfor kan en varig nedgang her ramme hele Europa

- En af de største økonomiske trusler mod Tyrkiet lige nu er den stærkt faldende turisme som følge af den politiske ustabilitet. Antallet af turister er faldet med over 30 pct. det seneste år. Turistsektoren er meget vigtig for beskæftigelsen i den tyrkiske økonomi, og det kan komme til at gøre ondt på landet, hvis udviklingen ikke vender

- PFA har ikke tyrkiske aktier, men en forholdsvis lille andel af tyrkiske stats- og virksomhedsobligationer.