Måling: Hver 3. vil gerne gå tidligere på pension

Over en tredjedel af danskerne vil gerne gå tidligt på pension. Det viser en undersøgelse, som Epinion har lavet for PFA. Men ifølge PFA’s forbrugerøkonom, Carsten Holdum, er det vigtigt, at vi ikke bare spørger sig selv, hvornår vi er gamle nok til at gå pension, men også hvornår vi har råd til det. Hans beregninger viser nemlig, at en tidlig pension kan være en ganske dyr fornøjelse.

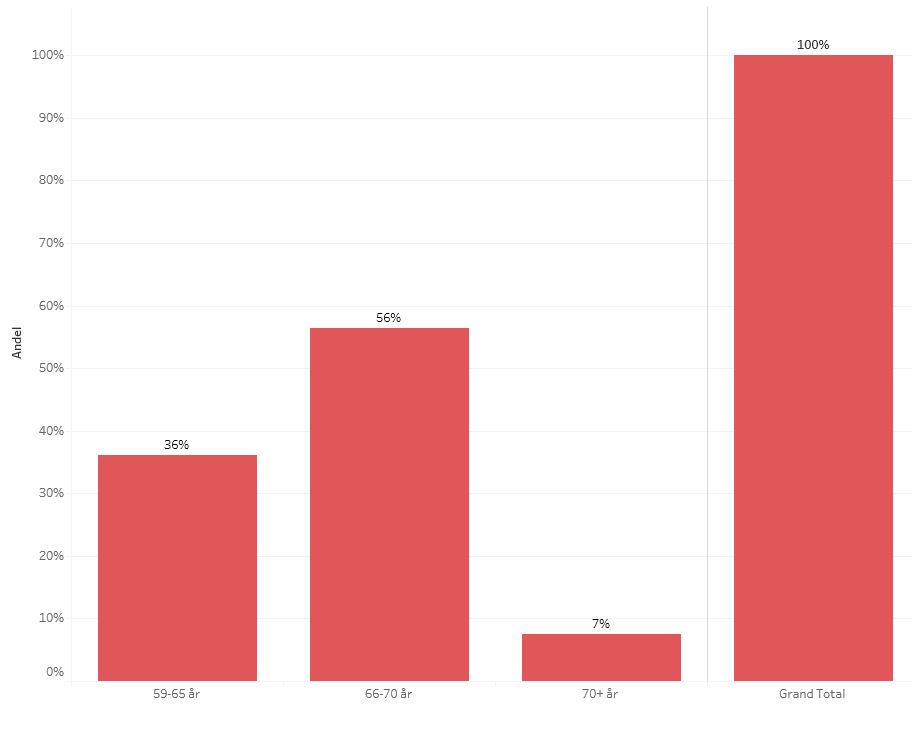

Danskerne lever længere, og derfor er folkepensionsalderen på vej op og rammer 68 år i 2030. Men 36 % af danskerne vil i virkeligheden helst gå på pension senest i en alder af 65, hvilket er tidligere end langt de fleste i den gruppe har mulighed for at få folkepension. Tallene kommer fra en undersøgelse som Epinion har foretaget for PFA blandt et repræsentativt udsnit på 1148 danskere med en firmapension og en alder på maksimalt 60 år.

Hvornår regner du med at gå på pension?

Det kræver sin pension

Tallene stemmer fint overens med de erfaringer, som PFA har i deres rådgivning af kunderne, hvor mange giver udtryk for, de gerne vil gå fra før folkepensionstidspunktet. Men tidlig pension kan være dyrt, hvis man ikke har en tilstrækkelig stor opsparing.

Som hovedregel kan man i dag vælge at få udbetalt sin private pensionsordning fem år før folkepensionsalderen (dog med undtagelse af personer, der er født før 1. juli 1960, og pensionsordninger, der er oprettet før 2007). Det er politisk vedtaget, at folkepensionsalderen løbende sættes op til 67 år i 2022 og 68 år i 2030.

I dag er udgangspunktet, at hver dansker i gennemsnit får udbetalt folkepension i ca. 15 år. Og når pensionsalderen sættes op i takt med, at danskerne bliver ældre og ældre, skal de, der ønsker at gå på pension tidligere, være særligt opmærksomme på, om de sparer nok op.

”Man er i princippet fri til at forlade arbejdsmarkedet nogle år før, man har ret til folkepension, men det kræver en temmelig god pensionsopsparing, og for mange er det uforholdsmæssigt dyrt, når man ser på, hvor meget ekstra de skal betale ind i rigtig mange år for at gå nogle få år tidligere på pension. Her vil de fleste nok vælge nogle år mere på arbejdsmarkedet, men det er naturligvis meget individuelt,” siger forbrugerøkonom i PFA Carsten Holdum.

Carsten Holdum uddyber, at hvis man går tidligere på pension, skal pensionsindbetalingerne både dække de penge, som man skal leve for i de ekstra år, og samtidig går man glip af den ekstra opsparing, som man ellers vil have indbetalt på sin pensionsopsparing.

Hvis man fx ønsker at gå på pension som 65-årig og ønsker samme levestandard som dem, der går på pension som 68-årig, så kræver det en stor forhøjelse af den månedlige pensionsindbetaling. Har man fx en indkomst på 450.000 kroner om året og en månedlig indbetaling på 15 % til pension, så skal man hæve sine indbetalinger med 2100 kr. om måneden før skat i 35 år. Det svarer til et besøg på en god restaurant for to personer eller et weekendophold for to på hotel. Vel at mærke hver måned. Hvis man vælger at gå et eller to år før på pension, skal man betale henholdsvis 700 kr. eller 1400 kr. ekstra ind om måneden, hvis man vil bevare sin levestandard.

”Det vigtigste er, at man er oplyst om, hvad de valg man træffer, kommer til at betyde for livet som pensionist. Det kan virke fristende at gå fra som fx 60-årig, men vores erfaring er, at de færreste har råd, hvis de skal holde den levestandard, som vi ved, de også forventer,” siger Carsten Holdum og henviser til, at Epinions undersøgelse også viser, at 41 % regner med at have 70-89 pct. af deres nuværende indtægt til rådighed som pensionister, hvilket er noget mere, end gennemsnittet har.

Tre råd om tidligere pension:

- Hvis du ønsker at have muligheden for at gå tidligt på pension, skal du i en tidlig alder (før du fylder 50) gøre dig nogle tanker om, hvad det kræver. Hvor mange penge har du brug for som pensionist, og kan du leve med, at dine nuværende indbetalinger skal spredes ud over flere år end planlagt? Hvis ikke, er du så parat til at betale mere ind til din pensionsopsparing?

- Det kan betale sig at skaffe sig noget fleksibilitet ved at have en solid pensionsopsparing. Så er det nemlig dig i sidste ende – og ikke din opsparing – der bestemmer, hvornår og hvordan du vil gå på pension.

- Hvis du er gift eller samlevende, er det en god ide, at du og din partner koordinerer jeres pensionsplaner, så I kan nyde jeres otium sammen uden unødige økonomiske bekymringer. Selvom man er et par, er pension grundlæggende en ordning, som man har hver for sig. Sæt jer ned og se på jeres muligheder, gerne med et fælles budget for pensionstiden. Det kan dit pensionsselskab ofte hjælpe jer med.

Fakta om undersøgelsen:

Undersøgelse foretaget af Epinion for PFA Pension i foråret 2017 med besvarelse fra i alt 1148 respondenter, der har en firmapensionsordning og en indkomst på mindst 250.000 kr. om året. Deltagerne i dette udtræk er maksimalt 60 år.