Betaler du topskat? Så får du her et godt råd – men brug det inden nytår

Når viserne rammer midnat, og raketterne ryger til vejrs nytårsaften, træder en ny skattereform i kraft. Hvis du har luft i økonomien, får du her et godt råd til, hvordan du i år kan få ekstra ud af din indbetaling. PFA’s privatøkonom fortæller dig her hvordan.

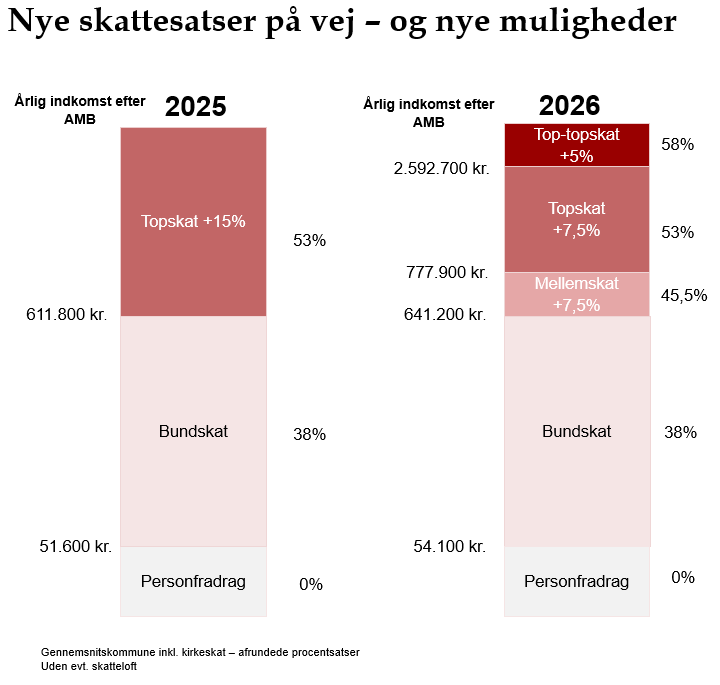

Først den gode nyhed til dig, der tjener mellem 612.000 kr. til næsten 2,9 mio. kr. efter AM-bidrag: Til næste år skal du betale lidt mindre i skat. Den nederste del af din topskat på 15 procent ændrer sig nemlig til at være en mellemskat på 7,5 procent, og dermed får du en skattelettelse.

Til gengæld kan det være, at dig, der tjener over 2,9 mio. kroner om året, synes, at det er en mindre god nyhed, at skattesystemet ændrer sig. Du skal nemlig fremover af med lidt mere til det store fællesskab – for ved en løn over ca. 2,6 mio. kr. slår en ny såkaldt top-topskat på 5 procent igennem.

I begge scenarier har PFA’s privatøkonom Camilla Schjølin Poulsen dog et topskatteråd til dig, der har lidt ekstra på kistebunden og gerne vil booste din pensionsordning.

Men først et hurtigt overblik over de nye topskatteregler. Topskatten, som i dag er på 15 procent, bliver fra 2026 opdelt i tre niveauer:

- En mellemskat på 7,5 procent på indkomster over 641.200 kr.

- En topskat på 7,5 procent på indkomster over 777.900 kr.

- En top-top-skat på 5 procent på indkomster over 2.592.700 kr.

Alle tallene er efter arbejdsmarkedsbidrag.

Tjener du over 611.800 kroner?

Og nu til det gode råd. Hvis du er en af dem, der fremover slipper med 7,5 procent i mellemskat, kan du med fordel overveje at booste din pension i år, inden fradragsværdien af din indbetaling falder fra 53 procent til 45,5 procent.

”Mange kender tricket med at betale ekstra ind på pensionen for at undgå topskat. Dvs. at hvis du står til at betale topskat, kan du i stedet betale den overskydende del af din løn ind på pensionen og på den måde skubbe indtægten, til du går på pension, og dermed typisk undgå topskat. Og det er altså mere fordelagtigt at gøre her i 2025, frem for i 2026, for den del af indkomsten der ligger mellem 611.800 kr. og 777.900 kroner,” forklarer Camilla Schjølin Poulsen.

Helt konkret er værdien af dit skattefradrag 7,5 procent højere i år, end til næste år, hvilket betyder, at hvis du fx betaler 40.000 ekstra ind på pensionen i år, så får du 3.000 kr. mere tilbage fra Skat, end hvis du indbetaler det samme efter nytår.

”Det er 3000 kroner mere i hånden efter skat, og det er da en gevinst, der kan mærkes,” siger Camilla Schjølin Poulsen.

Tjener du over 2.592.700 kroner?

Hvis du er en af dem, der fra næste år bliver bedt om at bidrage lidt mere til fælleskassen med din kommende top-topskat, gælder ovenstående skatteråd faktisk også for dig – men først fra næste år.

”Hvis du overvejer at betale ekstra ind på din pension, og du til næste år skal betale top-topskat, så vent gerne til efter, at raketterne er samlet op 1. januar. Det giver nemlig skattemæssigt mere værdi at indbetale på din pension fra 2026, for til den tid stiger værdien af dit fradrag med 5 procentpoint fra ca. 53 procent til 58 procent,” siger privatøkonomen.

Sådan gør du

Har det sat tanker i gang, og overvejer du nu at sætte ekstra ind på pensionsopsparingen? Så kan du enten gøre det via din arbejdsgiver eller som et privat engangsindskud.

”Ofte er det nemmest blot at bede sin arbejdsgiver om at øge den månedlige indbetaling via ens løn, enten som et fast beløb hver måned resten af året, eller som en procentdel af lønnen. Dermed slipper man for at tage et stort beløb op af lommen her og nu, men vil blot få lidt mindre udbetalt i løn resten af året,” siger Camilla Schjølin Poulsen og fortsætter:

”Alternativt kan du indbetale et engangsindskud til din pensionsopsparing, hvilket betyder, at du får penge tilbage i skat til april næste år. Et godt fif er dog, at hvis du efter indbetalingen opdaterer din forskudsopgørelse for 2025 med den lavere indkomst, så sænkes din skat allerede i år, og dermed slipper du for at skulle vente helt til april,” siger hun.

Du kan læse mere om, hvordan du sparer ekstra op, samt prøve vores beregner, der viser, hvad pengene kan vokse sig til alt efter, hvor meget du sætter ind, og hvilken risiko du har valgt: Spar ekstra op

Spar ekstra op