Den pengepolitiske medvind fortsætte

Den europæiske centralbank har lanceret nye lempelser. Den pengepolitiske medvind ser dermed ikke ud til at aftage foreløbigt. Det er godt nyt i lyset af en global vækst, som ellers ser ud til at skuffe i 2014.

Halvårsstatus for global økonomi: Et blandet billede

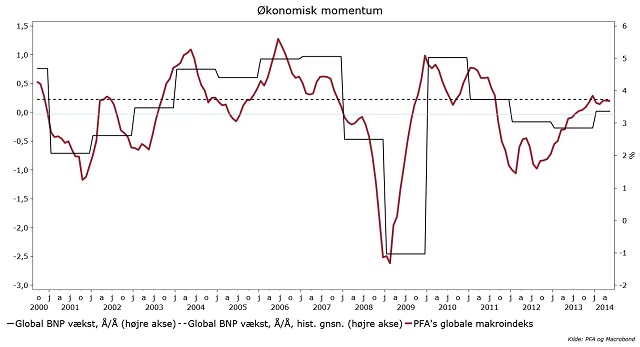

Her halvvejs inde i året ser billedet af den globale økonomi blandet ud. En række midlertidige negative faktorer som krisen i Ukraine, USA’s ekstreme vintervejr og den japanske momsforhøjelse har trukket væksten ned i første halvår. Men også mere permanente vækstdæmpere, såsom Kinas lange vej mod et mere holdbart vækstbillede og fortsat høje gældsniveauer har lagt en dæmper på global økonomi. Lempelig pengepolitik og aftagende finanspolitisk modvind har omvendt trukket i en positiv retning. Men det har ikke formået at opveje de mange negative faktorer.

I andet halvår forventes der et vækstcomeback. Verdensøkonomien har i det store hele lagt de midlertidige vækstdæmpere bag sig, mens mange af de positive faktorer såsom lempelig pengepolitik fortsat er i spil. Men global vækst får svært ved at nå op over det historiske gennemsnit i 2014. Førnævnte strukturelle faktorer dæmper fortsat vækstpotentialet. Samtidig er opsvinget stadig i højere grad en historie om færre modvinde end om nye vækstdrivere, der melder sig på banen. Det medfører, at vores forventning om et robust, men afdæmpet globalt opsving indtil videre ser ud til at holde. Det burde ligeledes forhindre pengepolitiske fodfejl i form af forhastede stramninger.

Mere kortsigtet viste de globale industritillidsindeks stigninger i maj. Global vækst ser ud til at stabiliseres i løbet af foråret. Den primære drivkraft er USA, som har en del at indhente efter tilbagegang i første kvartal som følge af den hårde vinter. Men af samme vejrmæssige årsag fortæller USA’s comeback i andet kvartal ikke særlig meget om økonomiens underliggende styrke. Tidligst i andet halvår vil nøgletallene tegne et mere retvisende billede af amerikansk økonomi. Vi må altså væbne os med tålmodighed. I andet halvår skal væksten ligge betydeligt over trendniveauet, ellers vil 2014 blive et skuffende år for verdens største økonomi. Det er ikke urealistisk, men sandsynligheden for skuffelser er til stede, hvilket er en vigtig årsag til, at den amerikanske centralbank ikke har travlt med at signalere renteforhøjelser foreløbigt.

Geopolitik: Kan olieprisen ødelægge sommeren?

Borgerkrigslignende tilstande i Irak har løftet olieprisen på det seneste. På nuværende tidspunkt er Irak verdens 9. største olieproducent og står for godt 10 pct. af verdens oliereserver, hvilket placerer landet på en femteplads over verdens olierigeste lande. Der er med andre ord al mulig grund til at holde øje med situationen. Især den amerikanske forbruger vil reagere negativt, hvis situationen eskalerer yderligere.

Den geopolitiske situation i Mellemøsten og afsmitningen på olieprisen udgør på kort sigt en central usikkerhedsfaktor. Vi forventer derimod ikke, at den får afgørende indflydelse på de globale konjunkturbevægelser henover sommeren. På nuværende tidspunkt berører konflikten primært det nordlige Irak, som er relativt ubetydeligt for Iraks olieproduktion. Der er ikke umiddelbart tegn på, at den olierige sydlige del bliver inddraget, idet magtforholdene her er mere entydige i regeringens favør.

Eurozonen: ECB forsøger at styrke den globale likviditetscyklus

Inflation i eurozonen lå i maj på ekstremt lave 0,5 pct. og vækstindikatorerne ser ikke ud til at stige foreløbigt. På denne baggrund har den Europæiske Centralbank (ECB) lanceret historiske pengepolitiske lempelser. Både den toneangivende rente og indskudsrenten blev sænket med 0,1 procentpoint til henholdsvis 0,15 pct. og -0,10 pct. Det historisk ligger i, at indskudsrenten nu sænkes til negativt territorie. Det betyder, at bankerne så at sige betaler en strafrente, hvis de sender penge tilbage til ECB i stedet for eksempelvis at låne dem ud.

Men det vigtigste tiltag fra ECB er nok annoncering af endnu en langfristet likviditetstildeling til bankerne på op til 400 mia. EUR til fast, lav rente og med 4 års løbetid, den såkaldte TLTRO. Likviditetstildelingen er betinget af at bankerne låner penge ud til den ikke-finansielle sektor, hvilket er en vigtig nyskabelse. Mere udlån til den ikke-finansielle sektor betyder derfor bedre adgang til denne billige likviditet for bankerne.

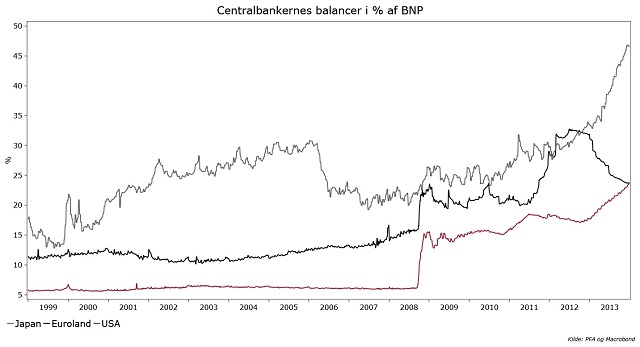

ECB forsøger at bekæmpe effekterne af sine egne tiltag via TLTRO’en. Siden sidste år har bankerne nemlig tilbagebetalt meget af den likviditet, som ECB har stillet til rådighed. ECB’s balance er i modsætning til andre store økonomier faldet. Det svarer til en passiv og uønsket stramning af pengepolitikken. Det har bl.a. medvirket til styrkelsen af Euroen og således øget det nedadgående pres på inflationen. Men ECB har i nogen grad været medskyldig i denne stramning. Ikke mindst dens egen stresstest af bankerne mindsker bankernes incitament til at tage imod pengene, som ECB tilbyder.

Håbet med det nye tiltag er, at ECB via endnu mere favorable betingelser end tidligere kan lokke bankeren til likviditetsfadet igen. Stresstesten vil stort set være overstået til efteråret, når TLTRO’en finder sted i to omgange. Det burde alt andet lige øge bankernes appetit på lån og forhåbentligt øge pengemængden.

Tiltagene fra ECB har potentiale til at øge den globale likviditet. Dette vil komme de finansielle markeder til gode og isoleret set svække Euroen. Men ECB’s vigtigste succeskriterium er at skabe vækst og derigennem inflation. Hvorvidt dette lykkes, afhænger af, om bankerne sender pengene ud at arbejde i den ikke-finansielle sektor. Centralbanken har givet bankerne en kæmpe gulerod i form af de nye tiltag, dog uden succesgaranti. Det vil tage et par kvartaler at vurdere effekterne. I mellemtiden fortsætter ECB sin lempelseskurs, idet centralbankchef Draghi siger ”vi er ikke færdige her”.

Kina prioriterer kortsigtede vækstmål højere end en holdbar vækstmodel

Et meget svagt første kvartal har gjort kinesiske politikere nervøse. Vækstmålet for 2014 på 7,5 pct. truer med at komme udenfor rækkevidde. Beijings svar er efterhånden ganske anselig finans- og pengepolitisk stimulus, svarende til godt 2 pct. af BNP. Centralbanken har blandt andet sænket bankernes reservekrav, hvilket gør det nemmere at øge udlånet. Den positive udlægning af disse skridt er, at det øger det ”kontrollerbare” udlån. Den mere negative udlægning ville være, at det forlænger levetiden af en uholdbar, gældsfinansieret vækstmodel.

Effekten har hidtil været tvetydig. Boligmarkedet viser fortsat tegn på en kraftig og nødvendig nedkøling. Diverse industrimetaller, som traditionelt er gode indikatorer for aktiviteten i kinesisk økonomi, har endnu ikke reageret nævneværdigt på stimulansen. Ikke desto mindre har denne stimulusstrategi potentiale til at løfte væksten kortvarigt i løbet af 2014. Men kortsigtet stimulus ændrer ikke ved, at verdens andenstørste økonomi er inde i en strukturel nedgearingsfase, hvilket betyder lavere vækst på lang sigt. I værste tilfælde gør stimulansen ondt værre, idet det udskyder den uundgåelige afvikling af en gældsfinansieret vækstmodel.