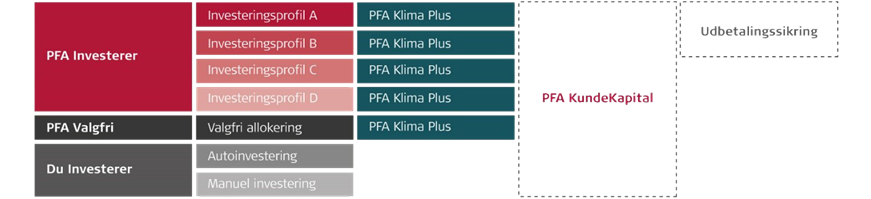

PFA Plus

PFA Plus

Din opsparing vil blive placeret i PFA Plus, som er et markedsrenteprodukt, der giver dig mulighed for et højt afkast, men hvor du også selv bærer risikoen for tab. Du bestemmer selv, om det er PFA, som skal investere din opsparing, eller om du selv vil vælge, hvilke fonde din opsparing skal investeres i. Vælger du PFA Investerer, har du mulighed for at vælge mellem fire investeringsprofiler: A, B, C og D. I disse profiler er investeringsstrategien tilrettelagt ud fra en livscyklus-tankegang, som tager højde for din alder og risikovillighed.

PFA Investerer

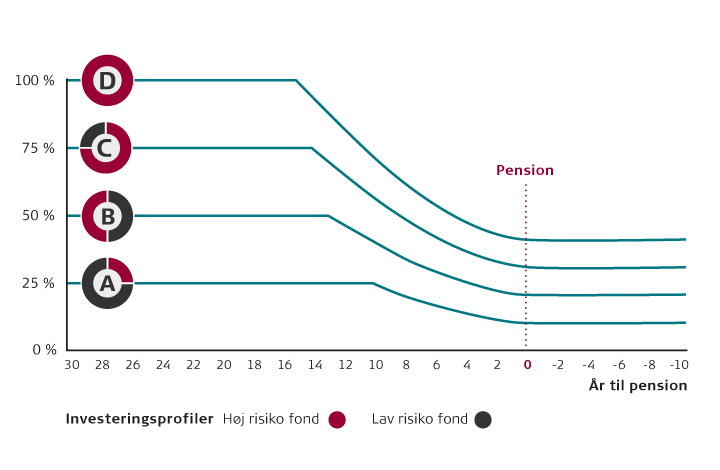

PFA Investerer består af fire investeringsprofiler, A, B, C og D. Investeringsprofilerne har forskellige andele i henholdsvis Høj risiko fonden og Lav risiko fonden.

Høj risiko fonden består af danske, udenlandske og højtudbytte aktier, alternative investeringer samt obligationer med en høj risiko. Lav risiko fonden består af danske stats- og realkreditobligationer, indeks- og kreditobligationer, udenlandske obligationer samt ejendomme, ligesom der er mulighed for alternative investeringer med begrænset risiko i Lav risiko fonden. Investeringsprofilerne afspejler den risiko, der er forbundet med at investere opsparingen. Jo større risiko, des højere forventninger til afkast.

Investeringsprofilerne A, B, C og D afspejler stigende risiko og højere forventninger til afkast, hvor profil A har den laveste risiko og de laveste forventninger til afkast. Investeringsprofilerne tager højde for, at jo tættere du kommer på pensionsalderen, jo vigtigere er det, at risikoen for tab mindskes. Derfor nedtrappes risikoen i alle fire profiler automatisk frem mod den alder, hvor du forventer at gå på pension.

Du vil som udgangspunkt få investeringsprofil C, men den kan du til enhver tid ændre via Mit PFA uden ekstra omkostninger. Her finder du også investeringsguiden, som kan give dig et overblik over, hvilken investeringsprofil der matcher dine ønsker til afkast og risiko.

Udbetalingssikring

Der er som udgangspunkt tilknyttet en udbetalingssikring til din opsparing. Den er med til at sikre, at dine udbetalinger som udgangspunkt ikke kommer under et bestemt niveau, når du er gået på pension. Udbetalingerne sikres ved, at opsparingen gradvist bliver flyttet til særlige varighedsfonde de sidste ti år, inden du forventes at gå på pension. Udbetalingssikringen kan kun tilknyttes investeringsprofil A og B, og den koster 0,01 procent af opsparingens værdi fra det tidspunkt, den træder i kraft. Da udbetalings-sikringen betyder, at din opsparing investeres med mere sikkerhed, vil den normalt medføre et lavere afkast og dermed en lavere pension. Du har mulighed for at vælge udbetalingssikring fra.

Omkostninger til administration og service

Omkostningerne i PFA Investerer er lave og særdeles konkurrencedygtige. De udgør 0,75 procent af indbetalinger op til 100.000 kr. om året.